ආර්ථික

උද්ධමනයේ පහළ යාමක් !

2024 ජනවාරි මාසයට සාපේක්ෂව පෙබරවාරි මාසයේ උද්ධමනයේ යම් පහළ යාමක් පෙන්නුම් කර ඇත .

ඒ ජනලේඛන සහ සංඛ්යාලේඛන දෙපාර්තමේන්තුව විසින් 2024 පෙබරවාරි මාසය සඳහා ඉදිරිපත් කළ කොළඹ පාරිභෝගික මිල දර්ශකය (කො.පා.මි.ද.) සහ කොළඹ නාගරික ප්රජාවගේ පාරිභෝගික උද්ධමන අනුපාතය සම්බන්ධ වාර්තාවට අනුවය .

ඊට අනුව කොළඹ නාගරික ප්රජාවගේ පාරිභෝගික උද්ධමන අනුපාතය 2024 පෙබරවාරි මාසය සඳහා 5.9% ක් දක්වා අඩු වී ඇත. එය 2024 ජනවාරි මාසය සඳහා 6.4% ක් ලෙස වාර්තා වී ඇත.

2024 පෙබරවාරි මාසයේ දී ආහාර කාණ්ඩයේ වාර්ෂික උද්ධමනය(ලක්ෂ්යමය) 3.5% දක්වා වැඩි වී ඇති අතර 2024 ජනවාරි මාසයේ දී එය වාර්තා වුයේ 3.3 % ක් ලෙසයි.

එමෙන්ම, 2024 පෙබරවාරි මාසය සඳහා ආහාර නොවන කාණ්ඩයේ වාර්ෂික උද්ධමනය(ලක්ෂ්යමය) 7.0% ක් දක්වා අඩු වී ඇති අතර එය 2024 ජනවාරි මාසයේ දී 7.9 % ක් ලෙස වාර්තා විය.

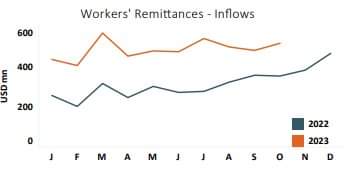

ප්රේෂණ එන්නේ මොන රටවල්වලින්ද?

පසුගිය වසර මැද ලංකාව ආර්ථික අර්බුදයේ පතුළේ කිමිදෙමින් සිටියදී රටට එන විදේශ ප්රේෂණ අඩුවීම විශාල ලෙස කතාබහට ලක් වුනා. මේ පිළිබඳ අදහස් දක්වමින්, එක්තරා අවස්ථාවකදී මහ බැංකු අධිපතිවරයා විසින් ප්රකාශ කර සිටියේ ප්රේෂණ පිළිබඳ පෙර ඇස්තමේන්තු නිවැරදි නැති බවයි. එම පෙර සංඛ්යාලේඛණ අධිතක්සේරුවක් බව සඳහන් කළ ඔහු ප්රේෂණ පිළිබඳ වඩා නිවැරදි තොරතුරු ලබා ගැනීම සඳහා වානිජ බැංකු සමඟ සාකච්ඡා කර යාන්ත්රණයක් සකස් කර ඇති බවද පැවසුවා.

ඉහත සඳහන් කළ අලුත් යාන්ත්රනය හරහා මේ වන විට මහ බැංකුව විසින් වසරක දත්ත එකතු කරගෙන තිබෙනවා. ඒ අනුව, 2022 අවසන් කාර්තුවේ සිට 2023 තෙවන කාර්තුව දක්වා වසරක කාලය තුළ ලංකාවට ලැබී තිබෙන ප්රේෂණ ප්රමාණය ඩොලර් මිලියන 5,560.5ක්. ඒ පහත පරිදියි.

2022 සිවුවන කාර්තුව - ඩොලර් මිලියන 1,215.4

2023 පළමු කාර්තුව - ඩොලර් මිලියන 1,413.2

2023 දෙවන කාර්තුව - ඩොලර් මිලියන 1,409.4

2023 තෙවන කාර්තුව - ඩොලර් මිලියන 1,522.5

පසුගිය වසරක කාලයේ ප්රවණතා අනුව 2023 සිවුවන කාර්තුව තුළ ඩොලර් මිලියන 1,600 ඉක්මවන ප්රේෂණ ප්රමාණයක් ලංකාවට ලැබේයැයි ඇස්තමේන්තු කළ හැකි අතර ඒ අනුව 2023 වසර තුළ ඩොලර් බිලියන 6කට ආසන්න ප්රේෂණ ප්රමාණයක් ඉලක්ක කළ හැකියි.

ඉහත සඳහන්, 2023 සැප්තැම්බර් දක්වා වූ වසරක කාලය තුළ ලංකාවට ලැබුණු ඩොලර් මිලියන 5,560.5ක ප්රේෂණ ප්රමාණයෙන් තුනෙන් දෙකක් පමණම, එනම් ඩොලර් මිලියන 3,635.4ක්ම, ලැබී තිබෙන්නේ රටවල් අටකින්. පහත තිබෙන්නේ එම රටවල් අටයි.

- කුවේට් - ඩොලර් මිලියන 612.7

- කටාර් - ඩොලර් මිලියන 564.6

- එක්සත් අරාබි එමීර් රාජ්යය - ඩොලර් මිලියන 523.7

- සවුදි අරාබිය - ඩොලර් මිලියන 494.6

- ඇමරිකා එක්සත් ජනපදය - ඩොලර් මිලියන 433.8

- දකුණු කොරියාව - ඩොලර් මිලියන 384.7

- එක්සත් රාජධානිය - ඩොලර් මිලියන 312.3

- ඉතාලිය - ඩොලර් මිලියන 309.0

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

පෞද්ගලික සමාගමක් හඳ අල්ලයි!

මීට ටික වේලාවකට පෙර ඇමරිකානු පෞද්ගලික සමාගමක් විසින් සාර්ථක ලෙස සඳ මත යානයක් ගොඩ බැස්සුවා. මෙය ඉතිහාසයේ මෙවැන්නක් සිදු වූ පළමු අවස්ථාවයි. මීට පෙර ඇමරිකා එක්සත් ජනපදය, සෝවියට් දේශය, චීනය, ඉන්දියාව හා ජපානය යන රටවල රජයයන් විසින් සාර්ථක ලෙස සඳ වෙත යානා ගොඩ බස්වා ඇතත්, මෙය පෞද්ගලික සමාගමක් විසින් සඳ මත යානයක් සාර්ථක ලෙස ගොඩ බැස්වූ පළමු අවස්ථාවයි. එමෙන්ම, මේ සමඟ වසර 51කට පසුව ඇමරිකාව නැවතත් සඳ වෙත පිවිසෙනවා.

මෙසේ සඳ මත පිවිසුනේ ඉන්ටියුටිව් මැෂින්ස් (Intuitive Machines) සමාගමේ ඔඩිසස් යානයයි. එම සමාගම ඉදිරි වසර වලදී සඳ වෙත භාණ්ඩ ප්රවාහනය කිරීමේ ව්යාපාරය තුළ තරඟ කරන ඇමරිකානු සමාගම් අතරින් එක් සමාගමක්.

ඇමරිකානු රජය (නාසා ආයතනය) විසින් 2026 වසරේදී නැවතත් සඳ වෙත මිනිසුන් යැවීමට සැලසුම් කර ඇති අතර මෙවර මෙය කරන්නේ සඳ වෙත ගොස් එහි පා සලකුණු සටහන් කොට ආපසු පැමිණීමේ අරමුණින් නෙමෙයි. ඉන් පසුව, දිගින් දිගටම සඳ ගමන් සිදු වනු ඇති අතර, සඳෙහි දිගු කලක් නැවතී සිටිය හැකි මූල කඳවුරක් ඉදි කර එහි සිට අඟහරු වෙත ගමන් සැලසුම් කිරීම වැඩ සටහනේ ඉලක්කයයි.

මේ කටයුත්තේදී සඳ වෙත විශාල භාණ්ඩ තොගයක් ප්රවාහනය කිරීමට අවශ්ය වෙනවා. මෙය සිදු වන්නේ පෞද්ගලික අංශය හරහා. පෞද්ගලික සමාගම් අතර තරඟය නිසා ප්රවාහන වියදම් අඩු කර ගත හැකි වීම ඊට හේතුවයි. ඉන්ටියුටිව් මැෂින්ස් සමාගම මෙම භාණ්ඩ ප්රවාහන කොන්ත්රාත්තුව ලබා ගැනීමට නියමිත එක් සමාගමක්.

ඉකොනොමැට්ටා ගේ ෆේස්බුක් පිටුවෙනි

දෙවැනි පිරිපහදුව චීනට දුන්නාම මොකද වෙන්නේ ?

ශ්රී ලංකාවේ දෙවන තෙල් පිරිපහදුව ඉදි කර පවත්වාගෙන යාමේ අවස්ථාව ශ්රී ලංකා රජය විසින් චීන රාජ්ය සමාගමක් වන සිනොපෙක් සමාගම වෙත ලබා දී තිබෙනවා. ලෝකයේ ලොකුම තෙල් පිරිපහදුකරු වන සිනොපෙක් සමාගම සතුව ඇති තෙල් පිරිපහදු වල සමස්ත ධාරිතාව දිනකට බොරතෙල් බැරල් මිලියන 5.9 ඉක්මවනවා. මෙම ව්යාපෘතිය සඳහා ඉල්ලුම් කර තිබුණු සමාගම් දෙක අතරින් අනෙකුත් සමාගම වූ වයිටාල් සමාගම තරඟයෙන් ඉවත් වීම නිසා ඉතිරි වී තිබෙන්නේ සිනොපෙක් සමාගම පමණයි.

දැනට ශ්රී ලංකාව සතු එකම තෙල් පිරිපහදුවේ ධාරිතාව දිනකට බොරතෙල් බැරල් 50,000ක් වන අතර රටේ සමස්ත ඉන්ධන අවශ්යතාවය සැපිරීම සඳහා දිනකට බොරතෙල් බැරල් 110,000ක් පමණ පිරිපහදු කළ යුතු වෙනවා. ඩොලර් බිලියන 4.5ක් ආයෝජනය කොට හම්බන්තොට ඉදි කෙරෙන අලුත් පිරිපහදුවේ ධාරිතාව නිශ්චිතව නොදන්නා නමුත් එය අවම වශයෙන් බොරතෙල් බැරල් 100,000ක්. මෙහි ඉලක්කය ලංකාව තුළ බොර තෙල් පිරිපහදු කර අපනයනය කිරීම සහ නැව් වලට ඉන්ධන සැපයීමයි.

මෙම දැවැන්ත ආයෝජනය හරහා සැලකිය යුතු විදේශ විණිමය ප්රමාණයක් ගලා ආවත්, එම මුදලින් වැඩි කොටසක් අදාළ ඉදි කිරීම සඳහා අවශ්ය ආනයන ලෙස නැවතත් චීනයටම ආපසු යාම අපේක්ෂා කළ හැකි තත්ත්වයයි. අනෙකුත් බොහෝ රටවලින් වෙනස්ව චීනය විසින් සිය ඉදිකිරීම් සඳහා අවශ්ය ශ්රමයද සිය රටින්ම රැගෙන එන නිසා ශ්රමයේ පංගුව ලෙස වුවද විශාල මුදලක් ඉතිරි වේයැයි අපේක්ෂා කළ නොහැකි වුවත්, කෙටිකාලීනව මෙන්ම දිගුකාලීනවද මෙම ව්යාපෘතිය තුළ යම් ප්රමාණයක හෝ ශ්රී ලාංකික ශ්රමයද යොදා ගැනෙන නිසා ශුද්ධ වශයෙන් යම් විදේශ විණිමය ගලා ඒමක් සිදු වෙනවා.

අවසාන ප්රතිඵලය ලෙස රටේ නිෂ්පාදනය ඉහළ යාමක් සිදු වන නිසා මේ හරහා රටේ දළ දේශීය නිෂ්පාදිතය මෙන්ම ඒක පුද්ගල ආදායම කෙරෙහිද ධනාත්මක බලපෑමක් සිදු වෙනවා. ඒ වගේම, ආනයන හා අපනයන ඉහළ යාමක්ද සිදු වන අතර ආනයන අපනයන පරතරයේ සුළු හෝ අඩු වීමක්ද සිදු වෙනවා. ඒ වගේම රටේ සිල්ලර ඉන්ධන වෙළඳපොළ තුළ තරඟකාරිත්වහිද යම් හෝ වැඩිවීමක් අපේක්ෂා කළ හැකියි.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

අපනයන කළ යුත්තේ ඇයි?

කිසියම් රටක නිපදවන භාණ්ඩ හා සේවාවන් වලින් කොටසක් අපනයනය කළ යුතු බව විවිධ ආර්ථික අදහස් පිළිගන්න හා විවිධ දේශපාලනික මත දරන අය පුළුල් ලෙස පිළිගන්නා කරුණක්. සංවෘත, ජාතික සමාජවාදී ආර්ථිකයක් වෙනුවෙන් හෝ ආරක්ෂණවාදය වෙනුවෙන් පෙනී සිටින අය පවා අපනයන ප්රවර්ධනය කිරීමේ වැදගත්කම ගැන කතා කරනවා. එවැනි අය විරුද්ධ වෙන්නේ ආනයනවලටයි. රටක් අපනයන කළ යුත්තේ ඇයි?

දේශ සීමා බාධක ඉතා අඩු හෝ නැති, ජාත්යන්තරයට විවෘත, ලිබරල් ආර්ථික ක්රමයක් ගැන පෙනී සිටින අය අපනයන ප්රවර්ධනය වෙනුවෙන් පෙනී සිටින එක තේරුම් ගන්න අපහසු නැහැ. නමුත්, සංවෘත, ජාතික සමාජවාදී ආර්ථිකයක් වෙනුවෙන් පෙනී සිටින අයත් අපනයන ප්රවර්ධනය කිරීමේ වැදගත්කම ගැන කතා කරන්නේ ඇයි?

මෙහි සඳහන් දෙවන කණ්ඩායම අපනයන ප්රවර්ධනය අවශ්ය බව හිතන්නේ පළමු කණ්ඩායම එසේ හිතන හේතුව මත පදනම්ව නෙමෙයි. ඉතාම සරලව කිවුවොත් රටට විදේශ විණිමය හොයා ගන්න. රටක් අපනයන කළ යුත්තේ විදේශ විණිමය හොයා ගන්න කියන එක ජනප්රිය, ප්රචලිත, එහෙත් වැරදි අදහසක්. ඒ ඇයි කියන එක මම පැහැදිලි කරන්නම්.

ඔය අදහස එන්නේ සමාජවාදී මධ්යගත සැලසුම් ආර්ථික ක්රමය තුළ ක්රියාත්මක වූ අදහස් පද්ධතියේ කොටසක් විදිහටයි. මේ ක්රමයේදී කිසියම් රටක් විසින් උත්සාහ කරන්නේ රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගන්න. එහිදී පිරිවැය, නිෂ්පාදන කාර්යක්ෂමතාවය වගේ දේවල් වලට ලොකු අවධානයක් යෙදවෙන්නේ නැහැ.

මධ්යගත සැලසුම් ආර්ථික ක්රමයක් තුළ රටක නිෂ්පාදන ප්රතිපත්තිය මේ වගේ තැනකට තල්ලු වීම තේරුම් ගන්න අපහසු නැහැ. සමාජවාදී මධ්යගත සැලසුමක් බලාත්මක කළ හැක්කේ කිසියම් රටක දේශ සීමා ඇතුළේ පමණයි. ඒ නිසා, ඒ වගේ සැලසුමක් ආනයන මත පාදක වෙන එකක්නම් ඒ හේතුවෙන්ම එම සැලසුම අවුලට යාමේ ඉඩකඩ ඉහළ යනවා. මොකද රටේ දේශ සීමා වලින් එහා සිදු වන නිෂ්පාදන පිළිබඳව මධ්යගත සැලසුම හරහා බලපෑම් කරන්න බැහැ. රට තුළ නිපදවිය හැකි හැම දෙයක්ම රට තුළම නිපදවා ගත් තරමට මධ්යගත සැලසුමේ ඉලක්ක සම්බන්ධව රටේ බලාධිකාරියට වැඩි බලපෑමක් කරන්න පුළුවන්. ඒ නිසාම, එය සාර්ථක කර ගැනීම වඩා පහසුයි.

හැබැයි රටකට අත්යාවශ්ය සමහර දේවල් කිසියම් රටක මොන විදිහකින්වත් නිපදවන්න බැරි වෙන්න පුළුවන්. උදාහරණයක් ලෙස තෙල් නිධි නැති රටක තෙල් නිපදවන්න බැහැ. ඒ වගේ දේවල් අනිවාර්යයෙන්ම ආනයනය කරන්න වෙනවා. ඒ සඳහා විදේශ විණිමය අවශ්ය වෙනවා. එම විදේශ විණිමය ප්රමාණය හොයා ගන්න රටේ නිපදවිය හැකි භාණ්ඩ හා සේවා වලින් කොටසක් අපනයනය කරන්න වෙනවා. අපනයන කළ යුත්තේ විදේශ විණිමය හොයන්න කියන අදහස එන්නේ ඔය චින්තනය ඇතුළේ.

ඉහත කී ආර්ථික චින්තනය ඇතුළේ ඉන්න රටකට ප්රමාණවත් අපනයන ආදායමක් නොමැති වූ විට ආනයන සීමා කරන්න පෙළඹෙනවා. අනෙක් අතට විදේශ විණිමය වැඩියෙන් එකතු වෙද්දී එම විදේශ විණිමය ආනයන වෙනුවෙන් වැය නොකර ගොඩ ගසා ගැනීමේ පෙළඹුමක් තිබෙනවා.

රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගෙන එසේ නිපදවා ගත නොහැකි දේ පමණක් ආනයනය කරනවා කියන අදහසේම ලොකු අවුලක් තිබෙනවා. ඒ අවුල ලොකුවටම තියෙන්නේ ලංකාව වගේ පොඩි රට වලට. දැන් මම ඒ අවුල විස්තර කරන්නම්.

අපි හිතමු ලෝකයේ හැම රටකම ආර්ථික ප්රතිපත්තිය රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගෙන එසේ නිපදවා ගත නොහැකි දේ පමණක් ආනයනය කරන එක කියලා. පැරණි සෝවියට් දේශය ඇතුළු කොමිකොන් සංවිධානයේ සාමාජික රටවල ආර්ථික ප්රතිපත්තිය වුනේ මෙවැන්නක්. ඔය ක්රමය ඇතුළේ පොඩි රටවල් අවුලට යන්නේ මේ විදිහටයි.

පැරණි සෝවියට් දේශය වගේ විශාල භූමි ප්රදේශයක පැතිරුණු, විශාල ජනගහණයක් සිටින සහ විශාල ස්වභාවික සම්පත් ප්රමාණයක් තිබෙන රටකට අවශ්ය දේවල් බොහොමයක් එරට තුළම නිපදවා ගන්න පුළුවන්. ඇතැම් විට හැම දෙයක්ම වගේ. නමුත්, සෝවියට් දේශයට සාපේක්ෂව කුඩා රටවල් වන වියට්නාමයට හෝ කියුබාවට එහෙම කරන්න බැහැ. එක්කෝ අවශ්ය ස්වභාවික සම්පතක් රටේ නැහැ. එහෙම නැත්නම් දේශගුණය බාධාවක්. තවත් හේතු ගණනාවක් නිසා මෙවැන්නක් විය හැකියි.

දැන් මේ වගේ කුඩා රටවල් වලට තමන්ගේ රටේ නිපදවා ගත නොහැකි යම් යම් දේවල් ආනයනය කරන්නම වෙනවා. ඒ සඳහා අවශ්ය වන විදේශ විණිමය හොයා ගන්න මොනවා හෝ දේවල් ටිකක් අපනයනය කරන්නත් වෙනවා. නමුත් ප්රශ්නය සෝවියට් දේශය වගේ ලොකු රටක් රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගන්න ප්රතිපත්තියක සිටිද්දී, කියුබාව වගේ රටකට සෝවියට් දේශයට මොනවා හෝ අපනයනය කර විදේශ විණිමය හොයා ගැනීමේ අවස්ථාව නැති වී යන එක. මොකද කියුබාවේ නිපදවිය හැකි ඕනෑම දෙයක් සෝවියට් දේශයේත් හදන්න පුළුවන්. (මෙය උදාහරණයක් පමණයි).

ඉහත හේතුව නිසා රටක් රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගන්න ප්රතිපත්තියේ අවසන් ප්රතිඵලය වන්නේ කුඩා ආර්ථිකයන් ඇති රටවලට හැමදාම දිගින් දිගටම විදේශ විණිමය අර්බුද වලට මුහුණ දෙන්න වෙන එක. ප්රායෝගිකව වුනත් වුනේ මේකයි. සමාජවාදී කඳවුරේ හිටපු පොඩි රටවලට හැම විටම මෙන් තමන්ගේ ආර්ථිකයන් තුලනය කරගන්න පුළුවන් වුනේ ලොකු රටවල අනුකම්පාව මත පදනම්වයි. නිශ්චිත ලෙස කිවුවොත් සෝවියට් ආධාර වල උදවුවෙන්. වියට්නාමය වගේ රටවලට ඒ කාලයේදී සෝවියට් දේශයෙන් වාර්ෂිකව ආධාර මුදල් ලැබුණා.

ජාත්යන්තර වෙළඳාම සම්බන්ධ ලිබරල් ප්රවේශයේදී මේ වගේ අවුලක් වෙන්නේ නැහැ. මොකද කිසියම් රටක් යම් භාණ්ඩයක් හෝ සේවාවක් ආනයනය කරන්නේ එය රට තුළ නිපදවා ගත නොහැකි නිසා නෙමෙයි. "සංසන්දනාත්මක වාසිය" නිසා. (මේ ගැන පෙර ලියූ ලිපි මාලාවක් තිබෙනවා. අවශ්යනම් කියවන්න.) උදාහරණයක් විදිහට ලංකාවේ මහලා ඇමරිකාවට යවන ඇඟලුම් ඇමරිකාව ඇතුළේම මහගන්න කිසිම බැරිකමක් නැහැ.

අනෙක් අතට මතක තබා ගත යුතු වැදගත් කරුණ වන්නේ ඔය ලිබරල් ප්රවේශය තුළ අපනයන වර්ධනය වූ පමණින් රටක විදේශ විණිමය සමුච්ඡනය වෙන්නේ නැහැ. රටට එන විදේශ විණිමය අනෙක් අතට ආනයන ලෙස හෝ වෙනත් ක්රමයකින් රටෙන් එළියට යනවා. පසුගිය ලිපි හයකම අපි හිටියේ වියට්නාමය ඇතුළේ නිසා අපි නැවතත් වියට්නාමය වෙතම යමු.

වියට්නාමය කියන්නේ විශාල අපනයන ආර්ථිකයක් තිබෙන රටක් බව ඔබ දැනටමත් දන්නවා. 2022 වසරේදී වියට්නාමය භාණ්ඩ අපනයනයෙන් ඉපැයූ ආදායම ඩොලර් මිලියන 371,304ක්. මීට සාපේක්ෂව ලංකාව ඉපැයුවේ ඩොලර් මිලියන 13,106.4ක් පමණයි. ඒ කියන්නේ 2022 වසරේ වියට්නාමයේ භාණ්ඩ අපනයන ආදායම ලංකාවේ එම ආදායම මෙන් 28 ගුණයක්.

ලංකාවට වඩා විශාල ජනගහණයක් සිටින ලොකු රටක් වන වියට්නාමය ලංකාව සමඟ සංසන්දනය කිරීම ප්රවේශමෙන් කළ යුතු දෙයක් බව මෙම ලිපි මාලාවේ මුල් ලිපි වල පැහැදිලි කළානේ. ඒ කරුණ අපට අමතක කරන්න බැහැ. නමුත් වියට්නාමයේ ආර්ථිකය ලංකාවේ ආර්ථිකය මෙන් 28 ගුණයක් විශාල නැහැ. එය ඩොලර් බිලියන 408.8ක ආර්ථිකයක්. ඒ කියන්නේ ඩොලර් බිලියන 74.4ක් වූ ලංකාවේ ආර්ථිකය මෙන් පස් හය ගුණයක් පමණ ලොකු ආර්ථිකයක්. ඩොලර් බිලියන 371.3ක අපනයන ආදායමක් කියා කියන්නේ ඊට සාපේක්ෂව වුවත් ඉතාම විශාල අගයක්. එරට දදේනියෙන් 90.8%ක්.

ඒ කියන්නේ වියට්නාමයේ සමස්ත නිෂ්පාදිතයෙන් 90.8%ක්ම අපනයනය කරනවාද? මෙම අගය භාණ්ඩ අපනයන පමණයි. මීට අමතරව වියට්නාමය විසින් යම් තරමක සේවා අපනයනද කරනවා. එම ප්රමාණය ඩොලර් මිලියන 12,900ක්. ඒ අනුව, භාණ්ඩ හා සේවා අපනයනය රටේ දදේනියෙන් 94.0%ක්.

රටේ නිපදවන භාණ්ඩ හා සේවා ප්රමාණයෙන් 94.0%ක්ම අපනයනය කළොත් එරට සමස්ත පරිභෝජනය හා ආයෝජනය වෙනුවෙන් මෙන්ම රාජ්ය අංශයේ පරිභෝජනය වෙනුවෙන්ද ඉතිරි වන්නේ දදේනියෙන් 6.0%ක කොටසක් පමණයි. නමුත්, 2022 වසරේදී වියට්නාමයේ පරිභෝජනය හා ආයෝජනය එරට දදේනියෙන් 96.29%ක්. මෙහෙම වුනේ කොහොමද?

පිළිතුර සරලයි. මේ වෙනස වියට්නාමයේ ආනයන. 2022 වසර තුළ වියට්නාමය විසින් ඩොලර් මිලියන 345,587ක භාණ්ඩ ප්රමාණයක් ආනයනය කර තිබෙනවා. ඊට අමතරව ඩොලර් මිලියන 25,524ක සේවා ආනයනය කර තිබෙනවා. එකතුව එරට දදේනියෙන් 90.8%කට සමානයි. මේ අනුව පැහැදිලි වන්නේ කොමියුනිස්ට් පක්ෂයක පාලනය යටතේ ඇති වත්මන් වියට්නාමය රට තුළ නිපදවා ගත හැකි හැම දෙයක්ම කොහොම හරි රට තුළ නිපදවා ගන්නා ප්රතිපත්තියක නැති බවයි. ඒ වෙනුවට වියට්නාමය විසින් අනුගමනය කරන්නේ තමන්ට සංසන්දනාත්මක වාසියක් ඇති දේ අපනයනය කරන අතර එවැනි වාසියක් නැති දේ ආනයනය කිරීමේ ලිබරල් ප්රවේශයයි.

වියට්නාමය විසින් අපනයනය කරන දේවල් නිපදවීම සඳහා අවශ්ය අමුද්රව්ය සියල්ලද එරට තුළම නිපදවීමට උත්සාහ කළේනම් වියට්නාමයට මෙම අපනයන ඉලක්කයට යා හැකි වන්නේ නැහැ. නමුත්, ඒ හැම දෙයක්ම රට තුළ නිපදවීමෙහි සංසන්දනාත්මක වාසියක් නොමැති බව වියට්නාමය විසින් නිවැරදිව තේරුම් ගෙන තිබෙනවා. වියට්නාමය විසින් කරන්නේ රට තුළ තරඟකාරී ලෙස නිපදවිය නොහැකි දේ ආනයනය කරමින් රට තුළ තරඟකාරී ලෙස කළ හැකි අගය එකතු කිරීම් කරන එක පමණයි.

ඉහත හේතුව නිසා වියට්නාමය විසින් අපනයන වෙළඳපොළ ඉලක්ක කරමින් කොයි තරම් විශාල නිෂ්පාදනයක් රට තුළ සිදු කළත්, ඒ මගින් විශාල විදේශ විණිමය ප්රමාණයක් රට තුළට අද්දා ගත්තත්, එම විදේශ විණිමය ප්රමාණයෙන් වැඩි කොටසක් නැවත රටෙන් එළියට යනවා. රට තුළ මහා පරිමාණයෙන් විදේශ විණිමය සමුච්ඡය වීමක් සිදු වන්නේ නැහැ.

කෙසේ වුවත්, භාණ්ඩ වෙළඳාම පමණක් සැලකුවහොත් වියට්නාමයේ විදේශ විණිමය අතිරික්තයක් දැකිය හැකියි.

භාණ්ඩ අපනයනය - ඩොලර් මිලියන 371,304

භාණ්ඩ ආනයනය - ඩොලර් මිලියන 345,587

වෙළද ගිණුමේ අතිරික්තය - ඩොලර් මිලියන 25,717

මෙයට සාපේක්ෂව ලංකාවේ වෙළද ගිණුමේ දැකිය හැක්කේ හිඟයක්.

භාණ්ඩ අපනයනය - ඩොලර් මිලියන 13,106.4

භාණ්ඩ ආනයනය - ඩොලර් මිලියන 18,291.0

වෙළද ගිණුමේ හිඟය - ඩොලර් මිලියන 5,184.6

ලංකාවේ මෙම වෙළඳ හිඟයට හේතුවම ලංකාව ප්රමාණවත් තරමින් ලෝකයට විවෘත නොවීමයි. කෙසේ වුවත් කරුණක් සේ ගත්තොත්, ලංකාවේ වෙළඳ ගිණුමේ හිඟයක් පවතිද්දී වියට්නාමය විසින් අතිරික්තයක් පවත්වා ගන්නවා. ඒ නිසා, වියට්නාමයේ විශාල ලෙස විදේශ විණිමය ගොඩ ගැසෙනවාද?

වියට්නාමය භාණ්ඩ නිෂ්පාදනයේදී ලංකාවට වඩා තරඟකාරී වුවත්, සේවා නිෂ්පාදනයේදී ලංකාව වඩා තරඟකාරීයි. ලිපිය දිගු වන නිසා ඒ ඇයි කියා මෙහි සාකච්ඡා කරන්නේ නැහැ. නමුත් පහත සංඛ්යාලේඛණ දෙස බැලූ විට මේ කරුණ පැහැදිලි විය යුතුයි.

වියට්නාමයේ සේවා ගිණුම:

සේවා අපනයනය - ඩොලර් මිලියන 12,900

සේවා ආනයනය - ඩොලර් මිලියන 25,524

සේවා ගිණුමේ හිඟය - 12,624

සමස්තයක් ලෙස වෙළඳ හා සේවා ගිණුම් වල අතිරික්තය - ඩොලර් මිලියන 13,093

ලංකාවේ සේවා ගිණුම:

සේවා අපනයනය - ඩොලර් මිලියන 3,062.3

සේවා ආනයනය - ඩොලර් මිලියන 952.7

සේවා ගිණුමේ අතිරික්තය - 2,109.6

සමස්තයක් ලෙස වෙළඳ හා සේවා ගිණුම් වල හිඟය - ඩොලර් මිලියන 3,075.0

වියට්නාමය තරඟකාරී ලෙස රට තුළ භාණ්ඩ නිපදවා වෙළඳ අතිරික්තයක් පවත්වා ගත්තත්, සේවා නිෂ්පාදනයේදී ඒ තරඟකාරිත්වය නැති නිසා සේවා ගිණුමේ තියෙන්නේ හිඟයක්. වෙළඳ ගිණුමේ අතිරික්තයෙන් බාගයක් පමණ ඒ හිඟය පියවීම සඳහා වැය වෙනවා. මෙයින් වෙනස්ව, ලංකාවේ වෙළඳ ගිණුමේ හිඟයෙන් කොටසක් සේවා ගිණුමේ අතිරික්තය නිසා පියැවෙනවා.

රටකට ඩොලර් (විදේශ විණිමය) ලැබෙන්නෙත්, රටකින් විදේශ විණිමය පිට වන්නේත් භාණ්ඩ හා සේවා වෙළඳාම හරහා පමණක් නෙමෙයි.

රටකට විදේශ ආයෝජන පැමිණීම අනිවාර්යයෙන්ම හොඳ දෙයක් වුනත් විදේශ ආයෝජකයින් මී කඩන්නේ අත ලෙවකන්න නෙමෙයි. තමන්ගේ ආයෝජන වල ප්රතිලාභ ඔවුන් වාර්ෂිකව රටෙන් එළියට අරගෙන යනවා. සෘජු විදේශ ආයෝජන විශාල ප්රමාණයක් තිබෙන වියට්නාමයෙන් වසරකට මේ විදිහට එළියට යන විදේශ විණිමය ප්රමාණය ඉතාම විශාලයි.

ඉහත කී පරිදි විදේශ ප්රාග්ධනය වෙනුවෙන් ගෙවිය යුතු පොලී හා ලාභාංශ ලෙස රටින් පිටවන මුදල් හා එලෙසම රටට එන මුදල් සටහන් කරන්නේ ප්රාථමික ආදායම් ගිණුමේ. 2022 වසරේදී වියට්නාමයේ ප්රාථමික ආදායම් ගෙවීම් ප්රමාණය ඩොලර් මිලියන 22,049ක්. ලංකාවේ මෙම ප්රමාණය ඩොලර් මිලියන 2,123.6ක් පමණයි.

මෙහිදී සිදු වන්නේ ආයෝජකයින් විසින් වියට්නාමයේ අඩු ශ්රමයේ වාසිය ලබා ගනිමින් එරට තුළ භාණ්ඩ නිපදවා ලැබෙන ලාබය රටෙන් රැගෙන යාමක්. ලංකාවේද සිදු වන්නේ මෙයම වුවත් එසේ සිදු වන්නේ අඩු පරිමාණයකින්.

මේ දෙරටේම රටින් පිටත ඇති ආයෝජන එතරම් විශාල නොවන නිසා ප්රාථමික ආදායම් ලැබීම් ප්රමාණ එම ගෙවීම් වලට සාපේක්ෂව ඉතාම අඩුයි. වියට්නාමයේ එම ප්රමාණය ඩොලර් මිලියන 2,321ක්. ලංකාවේ ඩොලර් මිලියන 249.4ක් පමණයි. කොහොම වුනත් මේ කාරණයේදී පවා වියට්නාමය ලංකාවට සාපේක්ෂව විවෘත බව කැපී පෙනෙනවා. වියට්නාමයේ විදේශ ආයෝජන වලින් ලැබෙන ආදායම ලංකාවේ එම ආදායම මෙන් දහ ගුණයකට ආසන්නයි.

ලංකාවේ වගේම වියට්නාමයේත් ප්රාථමික ආදායම් ගිණුම් වල දැකිය හැක්කේ හිඟයක්. එම හිඟය පියවීමෙන් පසුව මේ එක් එක් රටේ විදේශ විණිමය ප්රවාහ තුලනය වන්නේ කොහොමද?

සමස්තයක් ලෙස වියට්නාමයේ වෙළඳ, සේවා හා ප්රාථමික ආදායම් ගිණුම් වල හිඟය - ඩොලර් මිලියන 6,635

සමස්තයක් ලෙස ලංකාවේ වෙළඳ, සේවා හා ප්රාථමික ආදායම් ගිණුම් වල හිඟය - ඩොලර් මිලියන 4,949.1

පේනවානේ තත්ත්වය. වියට්නාමය විශාල නිෂ්පාදන ආර්ථිකයක් එක්ක විශාල වෙළඳ අතිරික්තයකින් පටන් ගත්තත්, සේවා හා ප්රාථමික ආදායම් ගිණුම් වල ශේෂ එකතු කළාට පස්සේ රටේ විදේශ විණිමය හිඟය ලංකාවේ එම හිඟයටත් වඩා වැඩියි. වැඩියෙන් අපනයනය කළ පමණින්ම රටේ වැඩියෙන් ඩොලර් ඉතිරි නොවන බව මෙයින් පැහැදිලිව පේනවා ඇති.

රටකට විදේශ විණිමය එන්නේ ඔය ක්රම තුනට පමණක් නෙමෙයි. ශ්රමික ප්රේෂණ ගැන කවුරුත් දන්නවනේ. ඒවා සටහන් වෙන්නේ ද්වීතියික ආදායම් ගිණුමේ. ලංකාවට වගේම වියට්නාමයටත් ශ්රමික ප්රේෂණ එනවා. ඒ වගේම, ඊට වඩා අඩු ප්රමාණයක් වුවත්, යම් විදේශ විණිමය ප්රමාණයක් ශ්රමික ප්රේෂණ විදිහට රටින් එළියටත් යනවා. ද්වීතියික ආදායම් ගිණුම ඉහත ගිණුම් තුනට එකතු කළාට පස්සේ තත්ත්වය කුමක්ද?

වියට්නාමයේ ද්වීතියික ආදායම් ගිණුම:

ද්වීතියික ආදායම් ලැබීම් - ඩොලර් මිලියන 12,213

ද්වීතියික ආදායම් ගෙවීම් - ඩොලර් මිලියන 6,652

ද්වීතියික ආදායම් ගිණුමේ අතිරික්තය - 5,561

සමස්තයක් ලෙස ජංගම ගිණුමේ හිඟය - ඩොලර් මිලියන 1,074

ලංකාවේ ද්වීතියික ආදායම් ගිණුම:

ද්වීතියික ආදායම් ලැබීම් - ඩොලර් මිලියන 3,792.8

ද්වීතියික ආදායම් ගෙවීම් - ඩොලර් මිලියන 296.4

ද්වීතියික ආදායම් ගිණුමේ අතිරික්තය - 3,496.4

සමස්තයක් ලෙස ජංගම ගිණුමේ හිඟය - ඩොලර් මිලියන 1,452.7

දැන් කතාව පැහැදිලි ඇතිනේ!

සියලුම ඩොලර් ආදායම් හා ඩොලර් වියදම් තුලනය වුනාට පස්සේ ලංකාවේ ජංගම ගිණුමේ ඩොලර් මිලියන 1,452.7ක හිඟයක් ඇති වෙලා. එම මුදල ආයෝජනයක් ලෙස හෝ ණයක් ලෙස රටට පැමිණිය යුතුයි. භාණ්ඩ අපනයනයෙන් පමණක් ඩොලර් බිලියන 371ක් උපයලා, ඩොලර් බිලියන 25.7ක වෙළඳ ගිණුම් අතිරික්තයක් එක්ක පටන් ගත්ත වියට්නාමයේ එහෙම වෙලා නැද්ද?

අවසාන ප්රතිඵලය දිහා බැලුවහම වියට්නාමයේ කියලත් වෙනසක් නැහැ. වියට්නාමය 2022 අවුරුද්ද අවසන් කරන්නේත් ඩොලර් බිලියනය ඉක්මවන ජංගම ගිණුම් හිඟයක් එක්ක. ඒ කියන්නේ උපයපු විදේශ විණිමය ප්රමාණය කොපමණ වුනත් ඊට වඩා වැඩි විදේශ විණිමය ප්රමාණයක් වියදම් වෙලා.

කොයි තරම් අපනයන කළත් රටක විදේශ විණිමය ඉතිරි වෙන්නේ නැහැ. ඒ නිසා, මොන විදිහකින් හෝ විදේශ විණිමය හොයන්න මහන්සි වෙන එක විදේශ විණිමය ප්රශ්නයට විසඳුමක් නෙමෙයි. ඒ වගේම, විදේශ විණිමය ප්රවාහ තුලනය කරගන්න ලොකුවට දඟලන්න අවශ්යත් නැහැ. විණිමය අනුපාතය නියම තැන තියෙනවානම් ඔය වැඩේ නිකම්ම වෙනවා.

අවදානමකට මුහුණ දීම සඳහා යම් විදේශ සංචිත ප්රමාණයක් අවශ්ය වුවත්, විදේශ විණිමය උපයලා ගොඩ ගහගෙන ඉන්න එකේත් තේරුමක් නැහැ. රටේ මිනිසුන්ගේ ජීවන තත්ත්වය ඉහළ යන්නේ උපයන විදේශ විණිමය වැය කරන විටයි. ඒ වගේම, විදේශ විණිමය රටට එනවානම් ඒ එන්නේ මොන විදිහටද කියන එකේ ලොකු වෙනසක් නැහැ. භාණ්ඩ අපනයනය කළත්, සේවා අපනයන කළත්, ප්රාග්ධනය "අපනයනය" කරලා ලාභ එකතු කළත්, ශ්රමය "අපනයනය" කරලා ශ්රමික ප්රේෂණ එකතු කළත් එන්නේ එකම ඩොලර්. රටකට වඩා පහසුවෙන් ඩොලර් උපයන්න පුළුවන් දේ කරනවා මිසක් මේ එක ක්රමයක් වෙනුවට වෙන ක්රමයක් යොදා ගන්න අවශ්ය නැහැ.

හරි. එතකොට වියට්නාමයේ මහ ලොකු නිෂ්පාදන ආර්ථිකය හෝ අපනයන ආර්ථිකය නිසා රටේ විදේශ විණිමය එකතු වෙන්නේ නැත්නම්, ඔය තරම් ලේසියෙන් විදේශ විණිමය ප්රශ්නය විසඳා ගන්නත් පුළුවන්නම්, අපනයන කරන්න ඔය තරම් මහන්සි විය යුත්තේ ඇයි?

ඒක වෙනම කතාවක්. ඒ වගේම වැදගත් කතාවක්. අපනයන කළ යුත්තේ විදේශ විණිමය හොයන්න නෙමෙයි. විදේශ වෙළඳපොළ ඉලක්ක කර රටක නිෂ්පාදනය සිදු කරනවා කියන්නේ ගනුදෙනු හරහා ලෝකයම එක්ක සම්බන්ධ වෙනවා කියන එක. මෙහිදී විශාල අගය එකතු වීමක් වෙනවා. මෙය මුල් කොටසක විස්තරාත්මක ලෙස පැහැදිලි කර තිබෙනවා. ලෝකයට විවෘත නොවී ඒ වගේ මට්ටමක අගය එකතු කිරීමක් කවදාවත් කරන්න බැහැ.

රටක ආර්ථිකය වේගයෙන් වර්ධනය වෙන්නේ මේ අගය එකතු වීමත්එක්ක. රටක ඒක පුද්ගල ආදායම වේගයෙන් ඉහළ යන්නේ මේ අගය එකතු වීමත් එක්ක. රටක මිනිසුන්ගේ ජීවන තත්ත්වය ඉහළ යන්නේ මේ අගය එකතු වීමත් එක්ක. ලංකාව හා වියට්නාමය වැනි රට වලට කවදා හෝ සංවර්ධිත රටක් විය හැක්කේ මෙවැනි අගය එකතු වීම් වේගයෙන් සිදු වීමත් එක්ක.

විදේශ විණිමය ප්රශ්නය කියන්නේ ලොකු අමාරුවක් නැතිව පහසුවෙන් විසඳාගත හැකි ප්රශ්නයක්. ඒ සඳහා අපනයන පරිමාව විශාල ලෙස වැඩි කරගන්න අවශ්ය නැහැ. නමුත්, රට ඉදිරියට යන්නනම්, එහෙම ගිහින් කවදා හෝ සංවර්ධිත රටක් වෙන්නනම් අපනයන අනිවාර්යයෙන්ම අවශ්යයි.

ආනයන වැඩි නොකර අපනයන විතරක් වැඩි කරන්න බැහැ. ඔය දෙකම යන්නේ එකට. මේ පාරේ යද්දී රටේ හදන්න පුළුවන් හැම දෙයක්ම රටේ හදන්න උත්සාහ කළ යුතු නැහැ. වඩා තරඟකාරී ලෙස හැදිය හැකි, සංසන්දනාත්මක වාසියක් තියෙන දේවල් වෙත අවධානය යොමු කිරීම ප්රමාණවත්. ඒ වගේම රටට ඩොලර් එනවානම් ඒ එන ක්රමය එතරම් වැදගත් නැහැ.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

ලෝක වෙළෙඳපොළේ රන් මිල ඉහළට !

ලෝක වෙළෙඳපොළේ රන් අවුන්සයක මිල අමෙරිකානු ඩොලර් 2,000 සීමාව ඉක්මවා ඉහළ ගොස් තිබේ.

ඒ අනුව රන් අවුන්සයක මිල අද (27) ඇමරිකානු ඩොලර් 2015.09ක් ලෙස සටහන් වූ අතර, එය පසුගිය සති අන්තයට සාපේක්ෂව ඩොලර් 11ක පමණ ඉහළ යාමකි.

පසුගිය මාස 06ක කාලය සැලකූ විට එය ඩොලර් 60ක පමණ වැඩිවීමක් මෙන්ම වසරක් තුළ ඩොලර් 261ක නැත්නම් 15%ක පමණ වැඩිවීමක් ලෙස මෙම තත්ත්වය පිළිබඳව ලෝක වෙළඳ පොළ තුළ දක්වා ඇත.

අමෙරිකානු ඩොලරය සාපේක්ෂව දුර්වල වීම සහ අමෙරිකානු මහ බැංකුව පොලී අනුපාත සම්බන්ධයෙන් ආරක්ෂාකාරී පිළිවෙතක් අනුගමනය කිරීම රන් මිල ඉහළයාමට ආසන්නතම හේතුව ලෙසත් එහිදී පෙන්වා දී තිබේ.

ලෝක වෙළෙඳපොළේ රන් මිල මෙන්ම රිදී මිලද අවුන්සයක් ඩොලර් 25ට ආසන්න වූයේ 2%ක පමණ වර්ධනයක් පෙන්නුම් කරන අතර ප්ලැටිනම් අවුන්සයක මිල ද ඩොලර් 931.50 දක්වා ඉහළ ගොස් ඇත.

උද්ධමනය ඉහළට !

2023 නොවැම්බර් මාසයේ දී 2.8% ක් ලෙස වාර්තා වූ මෙරට උද්ධමනය 2023 දෙසැම්බර් මාසය සඳහා 4.2 % ක් දක්වා වැඩි වී ඇත.

ජනලේඛන සහ සංඛ්යාලේඛන දෙපාර්තමේන්තුව 2023 දෙසැම්බර් මාසය සඳහා ශ්රී ලංකාවේ ජාතික පාරිභෝගික මිල දර්ශකය (ජා.පා.මි.ද.) සහ මාසික පාරිභෝගික උද්ධමනය ප්රකාශයට පත් කර ඇති අතර එම වාර්තාවේ මේ බව දැක්වෙයි.

තවද ඊට අනුව 2023 නොවැම්බර් මාසයේ දී -2.2 % ක් ලෙස වාර්තා වූ ආහාර කාණ්ඩයේ ලක්ෂ්යමය උද්ධමනය 2023 දෙසැම්බර් මාසයේ දී 1.6 % ක් දක්වා වැඩි වී ඇත.

එමෙන්ම, නොවැම්බර් මාසයේ දී 7.1 % ක් වූ ආහාර නොවන කාණ්ඩයේ ලක්ෂ්යමය උද්ධමනය දෙසැම්බර් මාසයේ දී 6.3 % ක් දක්වා අඩු වී ඇත.

ජනලේඛන සහ සංඛ්යාලේඛන දෙපාර්තමේන්තුව 2023 දෙසැම්බර් මාසය සඳහා නිකුත්කළ වාර්තාව පහත දැක්වෙයි.

උද්ධමනය ඉහළට !

ජාතික පාරිභෝගික මිල දර්ශකය අනුව මෙරට උද්ධමනය ඔක්තෝබර් මාසයේදී 1%ක් දක්වා වැඩිවී ඇත.

මේ බව ජන ලේඛන හා සංඛ්යාලේඛන දෙපාර්තමේන්තුව නිකුත්කළ නිවේදනයක සඳහන් වෙයි.

උද්ධමනයේ සිදුව ඇති මෙම වෙනස සැප්තැම්බර් මාසයට සාපේක්ෂව වැඩි වීමකි.

2023 සැප්තැම්බර් මාසයේ මෙරට උද්ධමනය සඳහන් වූයේ 0.8%ක් ලෙස ටය.

දූරියන් ගෙඩියක අපූරු චාරිකාව !

අපේ ගෙවල් පැත්තේ තරමක් මෑතකදී ලෝකයේ වෙනත් විවිධ රටවලින් ආනයනය කරන ආහාර ද්රව්ය විකුණන සුපිරි වෙළඳසැලක් විවෘත කළා. මීට කලිනුත් මේ වගේ ජාත්යන්තර ආහාර වර්ග විකුණන වෙළඳසැල් තිබුණත් මෙය ඒවාට වඩා ගොඩක්ම ලොකු එකක්. ලෝකයේ විවිධ රටවල් හෝ කලාප වෙනුවෙන් වෙන් වුනු කොටස් එහි තිබෙනවා. පැත්තක රටවල් කිහිපයකම පිසූ ආහාර විකුණන භෝජන ශාලා කිහිපයකුත් තිබෙනවා. හැබැයි ලංකාවේ අපනයනයක් කියා දැක්කේනම් එක්තරා සන්නාමයක තේ පමණයි.

දවස් කිහිපයකට කලින් එහි ගිය වෙලාවේ දූරියන් ගෙඩියක් මිල දී ගත්තා. මේ සමඟ එහි ඡායාරූපයක් පළ කර තිබෙනවා. පොඩි ගෙඩියක්. බර රාත්තල් 3.13ක් පමණයි. රාත්තලක් ඩොලර් 5.99 බැගින් දූරීයන් ගෙඩියට ඩොලර් 18.75ක් ගියා. ඩොලර් එක රුපියල් 320 ගණනේ ගණන් හැදුවොත් රුපියල් හය දාහක්. මේ තරමේ දූරීයන් ගෙඩියක් ලංකාවේනම් රුපියල් දාහකට වඩා අඩු විය යුතුයි. ලංකාවේදී ඔය ගාණට ගෙඩි හත අටක්ම ගන්න පුළුවන් වෙයි.

ලංකාවේ මිල වගේ හත් අට ගුණයක් වුනත්, දූරීයන් ගෙඩියක් ආසියාතික රටක ඉඳලා ඇමරිකාව දක්වා එද්දී සිදු වන අගය එකතු කිරීම සැලකූ විට මෙය සාධාරණ මිලක්. ඔය බිලේම දැකිය හැකි රාත්තල් 1.28ක දෙල් ගෙඩිය ඩොලර් 2.55ක්. ඒ කියන්නේ රුපියල් 816ක්. ඒකනම් එන්න ඇත්තේ දකුණු ඇමරිකාවේ ඉඳලා.

අපි ගොඩක් වෙලාවට ලංකාවට එන්නේ ඇමරිකාවේ ග්රීෂ්ම නිවාඩු කාලය අල්ලලා. ඒ කාලය ලංකාවේ රඹුටන්, දූරීයන්, මැන්ගුස් ආදිය හැදෙන කාලය. ඒ නිසා, ලංකාවේදී මේ පළතුරු ඇති වෙන්න කාලා යන්න පුළුවන්. මේවා ඇමරිකාවෙනුත් මිල දී ගන්න පුළුවන් වුනත් සාපේක්ෂව මිල වැඩි නිසා ලංකාවේදී වගේ හිතේ හැටියට කන්න බැහැ. මිල පැත්තකින් තිබ්බත්, ශීත කර කල් තබාගත් පළතුරු අලුත් පළතුරු තරමටම දැනෙන්නේ නැහැ. අඹ, ගස්ලබු, අන්නාසි වගේ පළතුරුනම් ඇමරිකාවේ වුනත් සුලබයි වගේම කලින් කී වර්ග වලට සාපේක්ෂව මිල අඩුයි.

රඹුටන්, දූරීයන්, මැන්ගුස් තුනේම සම්භවය මැලේසියා-ඉන්දුනීසියා කලාපය. මේ නම් වල සම්භවයත් මැලේ/ඉන්දුනීසියන්. "දුරී" කියන්නේ මැලේ/ඉන්දුනීසියන් භාෂා වලින් කටු. "රඹුට්" කියන්නේ කෙස් නැත්නම් මයිල්. මේ වචන වලට "අන්" ප්රත්යය එකතු වෙලා දුරියන් හා රඹුටන් වෙනවා. මේ පළතුරු ලංකාවට එන්නේ පෘතුගීසින් හරහා. පෘතුගීසින් නිසා ඔවුන්ගේ මල්වානේ බලකොටුව ආශ්රිතව රඹුටන් ව්යාප්ත වුනා. ඒ නිසා මල්වාන රඹුටන් වලට ප්රසිද්ධ වුනා. ඔය විදිහටම කළුතර පෘතුගීසි බලකොටුව නිසා ඒ පැත්තේ මැන්ගුස් පැතිරුණා. කළුතර මැන්ගුස් වලට ප්රසිද්ධ වුනා. දූරීයන් වලටනම් ඔය විදිහට ලංකාවේ නිශ්චිත ප්රදේශයක් ප්රසිද්ධ වෙලා නැහැ.

පෘතුගීසින් විසින් මේ විදිහට ලංකාවට විවිධ බෝග වර්ග අරගෙන ඇවිත් තියෙන්නේ මැලේසියා-ඉන්දුනීසියා කලාපයෙන් පමණක් නෙමෙයි. දැන් ලංකාව පුරා ව්යාප්ත පළතුරක් වන අන්නාසි වගේම, රටේ සංස්කෘතියේ කොටසක් වී තිබෙන කජුත් ඔවුන් දකුණු ඇමරිකාවෙන් අරගෙන ආපු බෝග වර්ග. මේ නම් වල සම්භවය දැන් අභාවයට ගොස් තිබෙන වත්මන් බ්රසීලයේ ජීවත් වූ ස්වදේශිකයන්ගේ භාෂාවක් වූ තුපි භාෂාව. කජු කියන්නේ පෘතුගීසි භාෂාව හරහා සිංහලට එකතු වෙන තුපි වචනයක්. අන්නාසි වෙන්නේ අනනාස්. එහෙම නැත්නම් එකම තේරුම තිබෙන අනනාස් හා අබකාසි වචන දෙකේ කළවමක්.

ලංකාවේ ගොඩක් අය ඇමරිකාවට එන කොට කජු අරගෙන එනවා. නමුත් ඇත්තටම කජු ලංකාවට ඇවිත් තියෙන්නේ දකුණු ඇමරිකාවෙන්. ඇමරිකාවේ කජු සුලබයි වගේම සාපේක්ෂව ලාබයි.

කොහොම වුනත්, රඹුටන්, දූරීයන්, මැන්ගුස් වගේ පළතුරුනම් ඇමරිකාවට ආගන්තුකයි. බොහෝ විට මේ පළතුරු විකිණෙන්නේ ජාත්යන්තර ආහාර විකුණන කඩයක. එහෙම නැත්නම්, වියට්නාම්, තායි හෝ පොදුවේ ආසියානු ආහාර ද්රව්ය විකුණන කඩයක. ආසියාවේ රටක ඉඳලා දුරියන් ගෙඩියක් ඇමරිකාවේ ඒ වගේ කඩයක් දක්වා එන ගමනේදී දිගින් දිගටම පියවරෙන් පියවර අගය එකතු වීමක් සිදු වුනත්, ඒ විදිහට විදිහට අගය එකතු වෙද්දී භෞතික ලෙස දුරියන් ගෙඩියේ ලොකු වෙනසක් වෙන්නේ නැහැ. එකම දුරියන් ගෙඩිය තමයි දිගටම එන්නේ.

භාණ්ඩයකට අගය එකතු වෙනවා කියන එකෙන් ඒ භාණ්ඩය භෞතිකව වෙනස් වෙනවා කියන එක අනිවාර්යයෙන් අදහස් වෙන්නේ නැහැ. ඇමරිකාවේ සුපිරි වෙළඳසැලක විකිණෙන ලංකාවේ මහපු ඇඟලුමක් ලංකාවේ ඇඟලුම් කම්හලෙන් එළියට යන කොටසම එහි සිදු වෙන භෞතික වෙනස්කම් වෙලා ඉවරයි. එතැනින් එහාට අගය එකතු වෙන්නේ වෙන ක්රමයකට. ඒක තේරුම් ගන්න පුලුවන් කෙනෙකුට වෙළඳපොළ යාන්ත්රනයත් සෑහෙන දුරකට තේරුම් ගන්න පුළුවන්.

ගෙවල් ළඟ සුපිරි වෙළඳසැලෙන් මම මිල දී ගත්ත දුරියන් ගෙඩිය තායිලන්තයේ හැදුනු දුරියන් ගෙඩියක්. ලංකාවේ හැදුනු දුරියන් ගෙඩියක් වුනත් ඔය ක්රමයට ඇමරිකාවට එන්න පුළුවන් නිසා අපි තායිලන්තය වෙනුවට ලංකාව ආදේශ කරමු. ලංකාවේ ගහක හැදෙන දුරියන් ගෙඩියක් ඇමරිකාවට එද්දී එයට අගය එකතු වෙන්නේ කොහොමද?

භාණ්ඩයක වටිනාකම තීරණය වෙන්නේ එහි භෞතික ස්වභාවය මත පමණක් නෙමෙයි. එය තිබෙන තැන හා වෙලාව වටිනාකම කෙරෙහි විශාල බලපෑමක් කරනවා. මැදපෙරදිග රටක පොළොව යට තිබෙන බොරතෙල් සහ සපුගස්කන්දට එන බොරතෙල් වගේ. ලංකාවේ ගහක තියෙන දුරියන් ගෙඩියක් ඇමරිකාවේ සුපිරි වෙළඳසැලකට ඒ විදිහටම ආවත් ඒ දුරියන් ගෙඩිය තව දුරටත් ගහේ තිබුණු දුරියන් ගෙඩියම නෙමෙයි.

මේ දුරියන් ගෙඩියේ භෞතික ලෙස දැකිය හැකි අගය එකතු කිරීමක් ඇත්නම් ඒ එය දමා තිබෙන ඇසුරුම නිසා වූ අගය එකතු වීම පමණයි. මෙය ප්ලාස්ටික් කොක්කක් සහිත දැල් උරයක්. මේ අසුරණය නිසා දුරියන් ගෙඩිය පහසුවෙන් අරගෙන යන්න පුළුවන්. අර ඉස්සර හිටපු රාජ්ය නායකයෙක් කළා කියනවා වගේ යම රජ්ජුරුවන්ට දෙන්න අපායට වුනත් අරන් යන්න අමාරුවක් නැහැ මේ උරය හා කොක්ක නිසා. ඒ පහසුව ඇරුණු විට දුරියන් ගෙඩිය දුරියන් ගෙඩියක්ම තමයි.

දුරියන් ගෙඩියක් ඇමරිකාවට එද්දී එයට අගය එකතු වෙන්නේ ඔය ගෙඩිය ගහේ ඉඳලා ප්රධාන පාරක් අයිනට එද්දී අගය එකතු වෙන විදිහටම තමයි. වෙනස අතරමැදියන් වැඩි ගණනක් සිටීම පමණයි. හැබැයි මේ හැම අතරමැදියෙක් විසින්ම කරන අගය එකතු කිරීමක් තිබෙනවා. ඔවුන්ගේ ආදායම වෙන්නේ පාරිභෝගිකයාට සාපේක්ෂව එම අගය එකතු කිරීමේ වටිනාකම.

තායිලන්තය වගේ රටවල්වලින් අපනයනය කරන්නේ වගාවක් විදිහට පිළිවෙලකට වවන දුරියන්. දැන් ලංකාවේ වුනත් මේ විදිහට පිළිවෙළකට දුරියන් වගා කරනවා. නමුත්, දශක හතර පහකට පෙර කාලයේ දුරියන් තියා රඹුටන්වත් ඔය වගේ පිළිවෙලකට වැවුවේ නැහැ. කෙටි කලකින් පළ දරන බද්ධ පැල වර්ග ප්රචලිත වෙන්න කලින් දුරියන් වගේම රඹුටන් ගසුත් විශාල ගස්. දෙවර්ගයම දැව ලෙසත් භාවිතයට ගත්තා. විශේෂයෙන්ම දුරියන් ගස් ගොඩක් ලොකු ගස්.

ප්රධාන පාරක් කිට්ටුවක නැති අපේ ඥාති නිවසක ඔය වගේ විශාල දුරියන් ගහක් තිබුණා. ඔය ගහෙන් ඒ දවස්වලත් දුරියන් වාරයට විශාල ආදායමක් ලැබුණා. ගහ කොයි තරම් වයස ගහක්ද කියලා හරියටම දන්නේ නැහැ. ඇට වැටිලා වටේට පැල වෙලා තිබුණු පරිවාර ගස් වුනත් ඒ වෙද්දී සෑහෙන්න ලොකුයි.

ඒ වන විට ජීවත්ව සිටි මගේ ඉහළ පරම්පරාවටත් ඉහළ පරම්පරාවේ ඥාතියෙක් රස කරමින් කියපු විදිහට ඔහුට මතක ඇති කාලයේ සිට මේ ගස එතැන තිබී තිබෙනවා. ඒ කියන්නේ අඩු වශයෙන් පහුගිය සියවසට කලින් සියවසේ ඉඳලා. ඒ වෙද්දී ගහට අවුරුදු සීයක්වත් වයස ඇති. හැබැයි මේ ගහේ හැදෙන ගෙඩි රසවත් ආහාරයක් බව හෝ එහි ලොකු ආර්ථික වටිනාකමක් තිබෙන බව ඔවුන් දැනගෙන ඉඳලා නැහැ. ගහ ඔවුන්ට විශාල කරදරයක්ව තිබිලා පමණයි.

කියපු විදිහට ඒ කාලයේ දුරියන් වාරයට ඔය ගහ තිබෙන පැත්ත කවුරුවත් නොයන මුදා නොගත් කලාපයක්ලු. හේතුව පැහැදිලියිනේ. අඩි සීයක පමණ උඩක ඉඳලා ඔලුව උඩට දුරියන් ගෙඩියක් වැටුනොත් එතැනින් එහාට වෙන දේ හිතාගන්න පුළුවන්නේ. කිතුල පැත්තේ ගිහින් එන වෙලාවක වැඩේ බරපතලකම අමතක වෙලා ඔය ගහ පැත්තේ කරක් ගහපු සමහර අයට මාස ගණන් ඇඳක වැටිලා ඉන්න වෙලත් තියෙනවා.

ඔය තරම් කරදරයක්නම් ගහ කපලා නොදැම්මේ ඇයි කියන එක ඒ දවස් වල ඔය කතාව අහද්දීත් මතක් වුන ඒත් අහපු නැති ප්රශ්නයක්. ලොකුවට ඉඩම් ප්රශ්නයක් නොතිබුණු ඒ කාලයේ ඔය පැත්ත අත ඇරියා කියලා ඒකෙන් එහෙමට පාඩුවක් නොවෙන්න ඇති. කොහොම හරි වාරේ ඉවර වෙද්දී ගහ යට දුරියන් ගෙඩි පිරිලා. මේ දුරියන් ගෙඩි ඉවත් නොකළොත් ඒවායේ කටු නිසා ඉතිරි කාලයේත් ඔය පැත්තේ නොයා අත අරින්න වෙනවා. ඊටත් වඩා ලොකු ප්රශ්නේ මේවායින් තව දුරියන් පැල හැදෙන එක. එක යක්ෂයෙක්ගේ කරදරේ මෙහෙමනම් යක්ෂ පැටවු සිය ගාණක් ලොකු වුනොත් කොහොමට තියෙයිද?

මේ ප්රශ්නෙට විසඳුමක් විදිහට කළා කියලා කියන්නේ හැම අවුරුද්දෙම වාරේ ඉවර වෙද්දී ලොකු වලක් කපලා ගහෙන් වැටී තිබෙන දුරියන් ටික වළලලා දමන එක. එක්තරා අහඹු සිද්ධියක් වෙනකම් අවුරුදු ගාණක් ඔය වැඩේ ඔය විදිහට වෙලා තියෙනවා.

ඔය කාලයේ ලංකාවේ ගොඩක් ගම් වගේම ඔය ගමත් බොහෝ දුරට ස්වයංපෝෂිත ගමක්. පිටින් කියලා ගන්නේ අවුරුද්දකට පමණ සැරයක් ගන්න රෙදි මොනවා හරි, දිය ලුණු වගේ බොහොම සීමිත දේවල් ටිකක්. ඒ දේවල් වුනත් පුවක්, ගම්මිරිස් වගේ දෙයක් එක්ක හුවමාරුවට ගන්න පුළුවන්. සල්ලි අවශ්ය නැහැ. වරින් වර ගමට ආපු මුස්ලිම් වෙළෙන්දෝ මේ හුවමාරුව කරලා තිබෙනවා.

ඔය විදිහට ගමට එන එක් මුස්ලිම් වෙළෙන්දෙක් දවසක් ගමට එද්දී මගේ වැඩිහිටි ඥාතියා ඔහුටත් වඩා වැඩිහිටි තවත් කීප දෙනෙක් එක්ක එකතු වෙලා අර කියපු වල කපනවා. මේක දකින මුස්ලිම් වෙළෙන්දා ඒ ගැන විමසද්දී කතාව දැන ගන්නවා. මුස්ලිම් වෙළෙන්දාට එක පාරටම කියවුනේ මොකක්ද කියලානම් මගේ ඥාතියා කිවුවේ නැහැ.

මුස්ලිම් වෙළෙන්දා දුරියන් ගහ පැත්තට යන කොටත් කලින් බිම වැටුණු සමහර දුරියන් කන්න පුළුවන් තත්ත්වයක තියෙනවා. ඔහු පිස්සුවෙන් වගේ දුරියන් ගෙඩි කීපයක්ම කනවා. මුස්ලිම් වෙළෙන්දෙක් කියා කිවුවත් සමහර විට මැලේ සම්භවයක් තිබුණු කෙනෙක් වෙන්නත් පුළුවන්. ඔහු ආපහු යන්නේ හොඳ තත්ත්වයේ තිබුණු දුරියන් ගෝනි කීපයක්ම කරත්තයේ පටවාගෙන.

ඊට පස්සේ හැම අවුරුද්දේම දුරියන් වාරයට ඔය මුස්ලිම් වෙළෙන්දා එනවා. ඒ එන්නේ තව අත් උදවු කාරයෝ කීප දෙනෙක් එක්ක. එහෙම ඇවිත් ගහ යට වැටී තිබෙන දුරියන් සියල්ල එකතු කර ගෙන යනවා. ඒ නිසා කලින් වගේ වල කපන්න මහන්සි වෙන්න අවශ්ය නැහැ. මෙච්චර දුරියන් තොගයක් මොන කෙහෙම්මලකට අරන් යනවද කියලා හෝ ඔය ගඳ ගහන ජරාව නහයක් තියාගෙන කොහොම කනවද කියලා කවුරුවත් දන්නේ නැහැ.

පහු වෙද්දී මගේ ඥාතියා ඇතුළු ගමේ අනෙකුත් අයත් දුරියන් කන්න පුරුදු වෙනවා. එහි අමුතු රසට ඇබ්බැහි වෙනවා. ඒ වගේම, දුරියන් වල වටිනාකම අවබෝධ කර ගන්නවා. ඒක වුන විදිහනම් මට කියලා නැහැ. කොහොම හරි වෙන්න ඇති.

ආර්ථික විද්යා සංකල්ප අනුව කුමක් හෝ භාණ්ඩයක් අයිති කර ගන්නා කෙනෙක් එසේ කරන්නේ එයින් ලැබෙන උපයෝගීතාවය නිසා. මිලක් ගෙවන්නේ මේ උපයෝගීතාවය වෙනුවෙන්. නමුත් තමන් අකැමති දෙයක් ළඟ තබා ගැනීමෙන් ලැබෙන්නේ සෘණ උපයෝගීතාවයක්. කුණු වගේ දේවල් බැහැර කරන්න සල්ලි ගෙවන්නේ ඒ නිසා.

කන්න පුරුදු වෙන්න කලින් මගේ ඥාතියා ඇතුළු ගමේ පිරිසට දුරියන් වලින් ලැබී තිබෙන්නේ සෘණ උපයෝගීතාවයක්. ඒ අය එකතු වෙලා මහන්සි වෙලා වලක් කපලා දුරියන් වල දමලා තියෙන්නේ ඒ නිසා. හරියට මැරිලා කුණු වෙන සතෙක්ව වල දමනවා වගේ. නමුත්, අර මුස්ලිම් වෙළෙන්දාට ඒකේ අනෙක් පැත්ත. ඔහු මේ දුරියන් අරගෙන ගිහින් ඒවා කීයකට හෝ විකුණන්න ඇති. හැබැයි ඔය දුරියන් ටික නිකම් දුන්නා කියලා මගේ ඥාතියාගේ පාර්ශ්වයට පාඩුවකුත් නැහැ. මොකද ඒ ටික මුස්ලිම් වෙළෙන්දා එකතු කරගෙන යන නිසා ඔවුන්ට දුරියන් වල දමන්න වෙන මහන්සිය ඉතුරු වෙනවා. මුදල් සම්බන්ධ වුනත් නැතත් නිදහස් ගනුදෙනු වලින් හැම විටම එයට සම්බන්ධ වන දෙපාර්ශ්වයටම වාසි වෙන්නේ ඔය විදිහටයි.

අදට වුනත් දුරියන් කියන්නේ හැමෝගෙම ප්රියතම කෑමක් නෙමෙයි. සමහර අයට දුරියන් ගඳ උහුලන්න බැහැ. ඒ කියන්නේ ඒ වගේ අයට දුරියන් වලින් ලැබෙන්නේ සෘණ උපයෝගීතාවයක්. හැබැයි දියුණු වෙළඳපොළක් තිබෙන සමාජයක ඒ වගේ කෙනෙකුට වුනත් දුරියන් වවලා ඒවා විකිණීම මගින් හොඳ ආදායමක් ලබන්න පුළුවන්. ඒ කියන්නේ තමන්ගේ උපයෝගීතාවය වැඩි කරගන්න පුළුවන්. දුරියන් අතරමැදියෙකු විදිහට වුනත් සල්ලි හොයන්න පුළුවන්. තමන් දුරියන් කන්න කැමතිද නැද්ද කියන එක අදාළ නැහැ.

දියුණු වෙළඳපොළක් තියෙද්දී කෙනෙක් කළ යුතු තමන්ට වඩාත්ම වාසිදායක දෙය තමන්ට අවශ්ය දේ තමන් විසින්ම නිපදවා ගන්න එක නෙමෙයි. තමන්ට වැඩියෙන්ම අගය එකතු කිරීමක් කළ හැකි දේ කරන එක. වැඩියෙන් සල්ලි හොයන්න පුළුවන් කියා කියන්නේ තමන් අතින් වැඩි අගය එකතු කිරීමක් වෙනවා කියන එක.

ගොඩක් වෙලාවට පාරවල් අයිනේ රඹුටන්, දුරියන් විකුණන්නේ ඒ ගස් අයිති අයම නෙමෙයි. මේ අය අතරමැදියෝ. එවැනි අය ගොඩක් වෙලාවට කරන්නේ ගහටම ගානක් කියලා මිල දී ගන්න එක. මෙහෙම කරද්දී යම් අවදානමක්ද ගන්න වෙනවා.

ඔය විදිහට වාරයකට ගස් පිටින් බදු ගන්න අය තමයි ඒ ගස් වල රඹුටන්, දුරියන් පරිස්සම් කරගෙන පාරක් අයිනට ගෙනත් ගෙඩි ගාණට විකුණන්නේ. භෞතික පෙනුම හා අනෙකුත් ලක්ෂණ අනුවනම් පාර අයිනේ තියාගෙන විකුණන දුරියන් ගෙඩියක් සහ ගහ ළඟ තියාගෙන විකුනන දුරියන් ගෙඩියක් අතර වෙනසක් නැහැ. වෙනස තියෙන්නෙම දුරියන් ගෙඩිය පාර අයිනට ගෙනත් විකුණන එකේ. අතරමැදියා අගය එකතු කරන්නේ ඒ විදිහට.

පාර අයිනේ තැනකින් දුරියන් ගෙඩියක් මිල දී ගන්නා පාරිභෝගිකයාට ඒ වගේ දුරියන් ගෙඩියක් ගන්න ගහ ළඟට යන්න තරම් කාල වෙලාවක් නැහැ. ඒ නිසා, ඒ වගේ පාරිභෝගිකයෙක් දුරියන් ගෙඩියක් මිල දී ගනිද්දී දුරියන් ගෙඩියේ වටිනාකමට අමතරව තමන්ගේ ඉතිරි වන කාලය වෙනුවෙන්ද යම් මුදලක් ගෙවනවා. ඒක ඉතාම කැමැත්තෙන් කරන දෙයක්. මොකද ඒ වැඩි මිල ගෙවුවත් ගහ ලඟට ගිහින් දුරියන් ගන්න මහන්සි වෙනවාට වඩා ලාබයි.

අනෙක් පැත්තෙන් ඔය අතරමැදියාට මේ අගය එකතු කිරීම කරන්න යම් පිරිවැයක් දරන්න වෙනවා. ගහේ තිබෙන දුරියන් ආරක්ෂා කිරීමේ ඉඳලා ඒවා කැඩීම, ප්රවාහනය කිරීම, සුරක්ෂිත ලෙස ගබඩා කර තැබීම ආදී හැම දෙයකටම යම් පිරිවැයක් දරන්න වෙනවා. ඊට අමතරව මේ වැඩේට යම් මුදලක් හිර කරන එකේ ආවස්ථික පිරිවැයක් තිබෙනවා. තව ඕකට තමන්ගේ ශ්රම කාලය යෙදවිය යුතුයි. මේ සියල්ලටම අමතරව යම් අවදානමකුත් ගන්න වෙනවා. හැබැයි අතරමැදියා ඔය වැඩේ කරන්නේ ඔය සියල්ල කිරීමෙන් පසුවත් යම් ලාබයක් තියෙන නිසා. ඒ ලාබය තියෙන්නේ පාරිභෝගිකයාගේ පැත්තෙන් බැලූ විට මේ සියලු පිරිවැය හා අතරමැදියාගේ ලාබය ඉක්මවන අගය එකතු වීමක් සිදු වෙලා නිසා.

ආසියාතික රටක හැදෙන දුරියන් ගෙඩියක් ඇමරිකාවට එද්දී වෙන්නෙත් ඔය සංසිද්ධියේම දිගුවක්. වැඩි දුරක් ප්රවාහනය කළ යුතු වීම, අධි ශීතකරණ වල ගබඩා කර තබා ගත යුතු වීම ආදී හේතු නිසා මෙහිදී පිරිවැය වඩා ඉහළ යන නමුත් අවසාන වශයෙන් අතරමැදියා හෝ අතරමැදියන් විසින් කරන්නේ දුරියන් නිෂ්පාදකයා සහ පාරිභෝගිකයාව සම්බන්ධ කරන එක. වැඩි පිරිවැයක් දරාගෙන දුරියන් ගෙඩියක් ඇමරිකාවට ගෙනත් විකුණා ලාබයකුත් ගන්න පුළුවන් වී තිබෙන්නේ මේ ක්රියාවලියේදී ඒ සමස්ත පිරිවැයට වඩා වැඩි අගය එකතු වීමක් සිදු වෙන නිසා. ඕක අනෙක් අයට වඩා කලින් හඳුනාගන්න එක තමයි ව්යවසායකත්වය.

අප මිල දී ගත් දුරියන් ගෙඩිය වෙනුවෙන් ගෙවූ මිල ඒ ප්රමාණයේ ගෙඩියකට ලංකාවේදී ගෙවන්නට සිදු වන මිල මෙන් හත් අට ගුණයක් වැඩියි. ඒත් එහෙමයි කියලා දුරියන් ගෙඩියක් කන්න ලංකාවට යන්න බැහැ. ඇමරිකාවේ ඉඳලා ලංකාවට ගිහින් දුරියන් කන එකේ ආවස්ථික පිරිවැය එක්ක සංසන්දනය කළාම මේ ගාණට ඇමරිකාවෙන් දුරියන් ගෙඩියක් ගන්න තියෙන එක හොඳටම ලාබයි. ඒ නිසා, මේ වැඩෙන් මට වගේම දුරියන් නිෂ්පාදකයාගේ සිට අවසන් පාරිභෝගිකයා වන මා දක්වා ඉන්න සියලුම අතරමැදියන්ටත් සිදු වෙන්නේ වාසියක්. ගනුදෙනු හරහා ලෝකය එකට සම්බන්ධ වන තරමට බොහෝ දෙනෙකුට මේ වගේ වාසි අත් විඳින්න වැඩි ඉඩකඩක් ලැබෙනවා.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

රාජ්ය සේවයේ වැටුප් : කියවන්න වටිනා ලිපියක් !

කිහිප දෙනෙක්ම විමසීම් කර තිබුණු නිසා රාජ්ය සේවක වැටුප් පිරිවැය පිළිබඳ සංඛ්යාලේඛණ කිහිපයක් පහත ඉදිරිපත් කරනවා. මෙය තොරතුරු ඉදිරිපත් කිරීමක් මිසක් අදහස් දැක්වීමක් නෙමෙයි.

මුලින්ම පසුගිය (2022) වසර හා අදාළ සංඛ්යාලේඛණ.

2022 රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප්:

රාජ්ය සේවක වැටුප් - රුපියල් බිලියන 956.2

රාජ්ය සේවක විශ්රාම වැටුප් - රුපියල් බිලියන 309.1

මියගිය හා ආබාධිත හමුදා නිලධාරීන් වෙනුවෙන් ගෙවූ වැටුප් - රුපියල් බිලියන 40.2

එකතුව - රුපියල් බිලියන 1,305.5

වසරේ බදු ආදායම - රුපියල් බිලියන 1,751.1

රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් බදු ආදායමේ ප්රතිශතයක් ලෙස - 74.6%

මේ ඊට පෙර වසරේ (2021) තත්ත්වය.

2021 රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප්:

රාජ්ය සේවක වැටුප් - රුපියල් බිලියන 845.7

රාජ්ය සේවක විශ්රාම වැටුප් - රුපියල් බිලියන 269.8

මියගිය හා ආබාධිත හමුදා නිලධාරීන් වෙනුවෙන් ගෙවූ වැටුප් - රුපියල් බිලියන 37.9

එකතුව - රුපියල් බිලියන 1,153.4

වසරේ බදු ආදායම - රුපියල් බිලියන 1,298.0

රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් බදු ආදායමේ ප්රතිශතයක් ලෙස - 88.9%

මේ අනුව, බදු ආදායම් පහළ ගොස් තිබුණු 2021 වසරේදී රජයේ සමස්ත බදු ආදායමෙන් 88.9%ක්ම වැය වී තිබුණේ රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් වෙනුවෙනුයි. 2022දී රජය විසින් බදු ආදායම් වැඩි කර ගත් අනුපාතයෙන් රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් ඉහළ නොගිය බැවින් මෙම අනුපාතය 74.6% දක්වා අඩු වී තිබෙනවා.

මෙම (2023) වසරේදී ඉහත අනුපාතය තවත් අඩු වී තිබිය යුතුයි. පහත තිබෙන්නේ 2023 පළමු මාස හතර හා අදාළව ප්රකාශිත තොරතුරු.

2022 අප්රේල් දක්වා රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප්:

රාජ්ය සේවක වැටුප් - රුපියල් බිලියන 313.3

රාජ්ය සේවක විශ්රාම වැටුප් - රුපියල් බිලියන 105.9

මියගිය හා ආබාධිත හමුදා නිලධාරීන් වෙනුවෙන් ගෙවූ වැටුප් - රුපියල් බිලියන 13.8

එකතුව - රුපියල් බිලියන 433.0

වසරේ පළමු මාස හතරේ බදු ආදායම - රුපියල් බිලියන 742.6

රාජ්ය සේවක වැටුප් හා විශ්රාම වැටුප් බදු ආදායමේ ප්රතිශතයක් ලෙස - 58.3%

විශ්රාම වැටුප් හා මියගිය හා ආබාධිත හමුදා නිලධාරීන් වෙනුවෙන් ගෙවූ වැටුප් කොටස අත හැර පසුගිය (2022) වසරේදී සේවයේ නිරතව සිටි ආරක්ෂක හමුදා නිලධාරීන්ද ඇතුළු සියලුම රාජ්ය සේවකයින් වෙනුවෙන් වැටුප් ලෙස ගෙවූ රුපියල් බිලියන 956.2ක මුදල සැලකුවහොත් එම මුදල බෙදී ගොස් ඇත්තේ පහත පරිදියි.

ආරක්ෂක හමුදා - රුපියල් බිලියන 223.0 (23.3%)

පොලීසිය/ මහජන ආරක්ෂාව - රුපියල් බිලියන 96.9 (10.1%)

ගුරු වැටුප්/ පාසැල් අධ්යාපනය හා අදාළ කාර්ය මණ්ඩල - නොදනී (ආසන්නව රුපියල් බිලියන 250ක් පමණ විය යුතුයි)

සරසවි අධ්යයන හා අනධ්යයන සේවක වැටුප් - රුපියල් බිලියන 50.1 (5.2%)

වෛද්යවරුන්, හෙද වෘත්තිකයින් හා අනෙකුත් සෞඛ්ය සේවකයින් - රුපියල් බිලියන 166.5 (17.4%)

මෙම (2023) වසරේ පළමු මාස හතර හා අදාළව පහත තොරතුරු ප්රකාශයට පත්ව තිබෙනවා.

ගුරු වැටුප්/ පාසැල් අධ්යාපනය හා අදාළ කාර්ය මණ්ඩල - රුපියල් බිලියන 83.9 (27.7%)

සරසවි අධ්යයන හා අනධ්යයන සේවක වැටුප් - රුපියල් බිලියන 16.8 (5.5%)

මේ අනුව, රාජ්ය සේවක වැටුප් වියදම් සංයුතිය පහත පෙන්වා ඇති පරිදි සේ සැලකිය හැකියි.

ආරක්ෂක හමුදා - රුපියල් බිලියන 23.3%

පොලීසිය/ මහජන ආරක්ෂාව - රුපියල් බිලියන 10.1%

ජාතික හා මහජන ආරක්ෂාව හා අදාළ එකතුව - 33.4%

ගුරු වැටුප්/ පාසැල් අධ්යාපනය හා අදාළ කාර්ය මණ්ඩල - 27.7%

සරසවි අධ්යයන හා අනධ්යයන සේවක වැටුප් - 5.5%

අධ්යාපනය හා අදාළ එකතුව - 33.2%

වෛද්යවරුන්, හෙද වෘත්තිකයින් හා අනෙකුත් සෞඛ්ය සේවකයින් - 17.4%

අධ්යාපනය, සෞඛ්යය හා ආරක්ෂාව හා අදාළ එකතුව - 84.0%

අනෙකුත් සියලුම රාජ්ය සේවකයින්ගේ වැටුප් - 16.0%

වැඩි තොරතුරු නැති නිසා, විශ්රාම වැටුප් වියදම් සංයුතියද මීට ආසන්නව සමාන සේ සැලකිය හැකියි. දළ වශයෙන් ගත්තොත් වැටුප් වියදමෙන් තුනෙන් එකක් ආරක්ෂාව, තවත් තුනෙන් එකක් අධ්යාපනය, හයෙන් එකක් සෞඛ්යය සහ හයෙන් එකක් අනෙකුත් සියළුම රාජ්ය සේවකයින් ලෙස සලකන්න පුළුවන්. සියලුම සංඛ්යාලේඛණ වල මූලාශ්රය මුදල් අමාත්යාංශය. කැමති කෙනෙක් කැමති විදිහකට විග්රහ කරගන්න.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

2024ට යන්න පෙර කියවන්න : නිෂ්පාදන ආර්ථිකය !

ලංකාවේ ජාතික ගිණුම් ඇස්තමේන්තු හරියකට තියෙන්නේ 1958 පමණ සිටයි. පහත තියෙන්නේ 1958දී ලංකාවේ දදේනියට කෘෂිකාර්මික, කර්මාන්ත හා සේවා අංශවලින් ලැබුණු දායකත්වය.

කෘෂිකර්මය - 48.4%

කර්මාන්ත - 15.2%

සේවා - 36.2%

පේනවනේ තත්ත්වය. රටේ නිෂ්පාදිතයෙන් බාගයක් පමණ කෘෂිකර්මය. කර්මාන්ත අංශයේ දායකත්වය 15.2%ක් පමණයි. නමුත් සැලකිය යුතු සේවා ආර්ථිකයක් ඒ වෙද්දීත් රටේ තිබුණා.

ඔහොම තිබුණු ලංකාවේ ආර්ථිකයේ ආකෘතිය ටිකෙන් ටික වෙනස් වෙලා 2018 වන විට පැවති තත්ත්වය තමයි පහත තියෙන්නේ.

කෘෂිකර්මය - 7.6%

කර්මාන්ත - 30.1%

සේවා - 53.7%

මේ සංසන්දනය සඳහා 2018 වර්ෂය තෝරා ගත්තේ මෙතෙක් ලංකාවේ ආර්ථිකය වඩාත්ම විශාල මට්ටමක තිබුණේ ඒ අවුරුද්දේ නිසා. ඉන් පසුව ආර්ථිකය හැකිළුණු නිසා දැන් රටේ ආර්ථිකය ඊට වඩා තරමක් පොඩියි. ඒ වගේම, 2018 ඉහත ප්රතිශත තුනේ එකතුව 100%ක් නොවන්නේ නිෂ්පාදන මත අය කළ ශුද්ධ බදු (බදු - සහනාධාර) වෙනම ගණනය කර තිබෙන නිසා. මුල් කාලයේදී ඇස්තමේන්තු හදද්දී එවැන්නක් සිදු වුනේ නැහැ.

මෙහිදී අපි මුලින්ම අවධානය යොමු කරන්නේ ආර්ථිකයේ පංගුවක් ලෙස කෘෂිකාර්මික අංශය හැකිලීම දෙසයි. 1958දී 48.4%ක් වූ මෙම පංගුව 2018 වන විට 7.6% දක්වා කුඩා වෙනවා. මෙයින් අදහස් වන්නේ කුමක්ද? රටේ ආර්ථික ප්රතිපත්ති තුළ කෘෂිකාර්මික අංශයට කුඩම්මාගේ සැලකිලි ලැබිලද?

රටක ආර්ථිකය වර්ධනය වෙද්දී දදේනියේ කෘෂිකාර්මික පංගුව ටිකෙන් ටික අඩු වෙන එක සාමාන්ය දෙයක්. ඒ වගේම හොඳ තත්ත්වයක්. මතක තියා ගන්න මේ කතා කරන්නේ ආර්ථිකයේ කෘෂිකාර්මික පංගුව අඩු වීම ගැන මිසක් රටේ කෘෂිකාර්මික නිෂ්පාදිතය අඩු වීම ගැන නොවන බව. පැහැදිලි ලෙසම ඒ දෙක දෙකක්.

කෘෂිකාර්මික පංගුව මේ විදිහට අඩු වී තිබෙන්නේ කෘෂිකාර්මික නිෂ්පාදිතය වර්ධනය වන අතරම, කර්මාන්ත හා සේවා අංශයේ නිෂ්පාදිත ඊට වඩා ගොඩක් වේගයෙන් වර්ධනය වී ඇති නිසා මිසක් කෘෂිකාර්මික නිෂ්පාදිතය අඩු වී ඇති නිසා නෙමෙයි.

රටක සමස්ත නිෂ්පාදිතයෙන් බාගයක්ම කෘෂිකර්මයනම් දළ ප්රකාශයක් ලෙස එයින් අදහස් වන්නේ රටේ සම්පත් වලින් බාගයක්ම යොදවා තියෙන්නේ කන බොන ටික හදාගන්න කියන එකයි. අනෙක් හැම අවශ්යතාවක් වෙනුවෙන්ම වෙන් වෙන්නේ ඉතිරි බාගය. ඒ කියන්නේ, රටේ මිනිස්සුන්ගේ ජීවන තත්ත්වය දිහා බැලුවොත් කන බොන එක ඇරෙන්න වෙන කරන දේවල් ඉතා සීමිතයි.

මේ පංගුව 7.6% දක්වා අඩු වෙනවා කියන්නේ රටේ නිෂ්පාදිතයෙන් 92.4%ක්ම වෙනත් භාණ්ඩ හා සේවා කියන එක. ඒ කියන්නේ රටේ මිනිස්සු කන බොන එකට අමතරව තවත් ගොඩක් දේවල් කරනවා. එහෙම කරන්න පුළුවන් ආදායමක් ඔවුන්ට ලැබෙනවා.

ඇමරිකාවේ දදේනිය ඇතුලෙ කෘෂිකාර්මික නිෂ්පාදිතයේ පංගුව 1.1%ක් පමණයි. එයින් අදහස් වන්නේ ඇමරිකාවේ කෘෂිකර්මය නොසලකා හැරලා කියන එක නෙමෙයි. ඇමරිකාවේ ලෝකයේ ලොකුම කෘෂිකාර්මික රටක්. නමුත්, කෘෂිකාර්මික නිෂ්පාදිතය වගේ 90 ගුණයක පමණ සමස්ත නිෂ්පාදිතයක් රට ඇතුළේ සිදු වෙනවා. ඒ හරහා රටේ මිනිස්සුන්ට ආදායම් ලැබෙනවා. ඒ නිසාම, සාමාන්ය ඇමරිකානුවෙකුගේ ආදායමෙන් කෑම බීම වෙනුවෙන් වෙන් කළ යුතු කොටස ගොඩක් කුඩා කොටසක්.

ලංකාව ගත්තත් මේ කතාව වලංගුයි. රටේ දදේනිය ඇතුළේ කෘෂිකර්මයේ පංගුව අඩු වෙනවා කියන්නේ සාමාන්ය ලාංකිකයෙකුගේ ආදායමෙන් කෑම බීම වෙනුවෙන් වෙන් කළ යුතු කොටස අඩු වෙනවා කියන එක. සංඛ්යාලේඛණ දෙස බැලූ විට මේ අඩුවීම පැහැදිලිව පේනවා.

ඉහත සංසන්දනය සඳහා යොදාගත් 1958-2018 අතර වසර හැටක කාලය වසර විස්සේ කොටස් තුනකට වෙන් කරන්න පුළුවන්. මෙයින් පළමු වසර විස්ස, ඒ කියන්නේ 1958-1978 කාලය රාජ්යමූලික, සංවෘත ආර්ථික ප්රතිපත්ති වලට මුල් තැන දුන් කාලයක්. 1978න් පසු කාලය තුළ ක්රියාත්මක වුනේද රාජ්යමූලික ප්රතිපත්තිම වුනත්, එම කාලය තුළ කලින් කාලයට සාපේක්ෂව ආර්ථිකය විවෘත වීමත්, පෞද්ගලික අංශයට වඩා වැඩි ඉඩක් ලැබීමත් දැක ගත හැකි වුනා.

මෙම ලිපිය සමඟ පළ කරන වගුවේ තිබෙන්නේ 1958, 1978, 1998 හා 2018 වසර වලදී ලංකාවේ දදේනිය හා ඒ තුළ කෘෂිකාර්මික, කර්මාන්ත හා සේවා අංශ වල කොටස. මේ වසර හැට තුළ රුපියලේ වටිනාකම විශාල ලෙස වෙනස් වුනා. ඒ නිසා, පහසුවෙන් සංසන්දනය කළ හැකි පරිදි, සියලුම අගයයන් 2018 රුපියල් වලට පරිවර්තනය කරලයි තියෙන්නේ. ඒ කියන්නේ, 2018 මුදලේ වටිනාකම අනුව තමයි 1958, 1978 හා 1998 වසර වල රටේ නිෂ්පාදිතයේ වටිනාකම්ද ගණනය කර තිබෙන්නේ. මේ වගුව ඉදිරිපත් කරන්නේ රටේ ප්රචලිත වැරදි අදහස් ගණනාවක් කරුණු සමඟ පෙන්වා දෙන්න.

රටේ ආර්ථිකය හැමදාම එක තැනද?

කිසිසේත්ම නැහැ. 1958-2018 කාලය තුළ රටේ ආර්ථිකය 22.6 ගුණයකින් ප්රසාරණය වී තිබෙනවා. මේ කියන්නේ රටේ නිෂ්පාදිතය වැඩි වීම ගැන. රටේ ආදායම් වැඩි වීම ගැන. 2018 රටේ ආදායම රුපියල් 100,000ක්නම්, 1958දී එම ආදායම රුපියල් 4,433ක් පමණයි. 1978දී රුපියල් 10,046ක් පමණයි. 2018 රටේ ජාතික ආදායමෙන් හා නිෂ්පාදිතයෙන් 90%ක් පමණම වැඩි වී තිබෙන්නේ 1978න් පසුවයි.

ආර්ථිකය මේ විදිහට ප්රසාරණය වෙද්දී රටේ ජනගහණයද වැඩි වී තිබෙනවා. ඒ නිසා, රටේ ආදායම් වැඩි වූ අනුපාතයෙන්ම ඒක පුද්ගල ආදායම වැඩි වී නැහැ. නමුත්, ඒක පුද්ගල ආදායම සැලකුවත්, 2018ට සාපේක්ෂව 1958 ඒක පුද්ගල ආදායම 10.8%ක් පමණයි. 1978 ඒක පුද්ගල ආදායම 15.3%ක් පමණයි. ඒක පුද්ගල ආදායමෙන් 85%ක්ම වැඩි වී තිබෙන්නේ 1978න් පසුවයි. වෙනත් විදිහකින් කිවුවොත් ලාංකිකයෙකුගේ 1978 ජීවිතය 2018 ආදායමෙන් 15.3%කින් පමණක් ගෙවූ ජීවිතයක්. 1958 ජීවිතය එම ආදායමෙන් 10.8%කින් ගෙවූ ජීවිතයක්. කෙටියෙන් කිවුවොත් අදට සාපේක්ෂව කුසගින්නේ ගෙවූ ජීවිතයක්.

රටේ කෘෂිකාර්මික ආර්ථිකය 1977න් පසු දියුණු වී නැද්ද?

රටේ කෘෂිකාර්මික ආර්ථිකය දිගින් දිගටම දියුණු වී තිබෙනවා වගේම තවදුරටත් දියුණු වෙමින් තිබෙනවා. 1958දී රටේ කෘෂිකාර්මික නිෂ්පාදිතය 2018 නිෂ්පාදිතයෙන් 28.2%ක් පමණයි. ඒ කියන්නේ වසර හැටක් ඇතුළත රටේ කෘෂිකාර්මික නිෂ්පාදිතය හතර ගුණයකට ආසන්නව වැඩි වී තිබෙනවා. ඒ වගේම, 1978දී රටේ කෘෂිකාර්මික නිෂ්පාදිතය 2018 නිෂ්පාදිතයෙන් 40.4%ක් පමණයි. ඒ කියන්නේ, කෘෂිකාර්මික නිෂ්පාදිතයෙන් 60%ක් පමණම එකතු වී තිබෙන්නේ 1978න් පසුවයි.

නිදහසින් පසු ලංකාවේ රාජ්ය ප්රතිපත්ති තුළ රටේ කෘෂිකාර්මික ආර්ථිකය වැඩි දියුණු කිරීම සඳහා විශාල ප්රමුඛතාවයක් ලැබුණා. එවැනි ප්රමුඛතාවයක් ලබා දීම නිවැරදියි. ලංකාවේ බොහෝ දෙනෙකු දැන සිටි දේ ගොවිතැනයි. ඒ වගේම ඒ වෙද්දී වගා කළ හැකි, එහෙත් ජල ප්රශ්නය වැනි විවිධ හේතු නිසා වගා කටයුතු සඳහා යොදා නොගැනෙන ඉඩම් රටේ තිබුණා. විවිධ සංවර්ධන යෝජනා ක්රම වල උදවුවෙන් මේ ඉඩම් ගොවිබිම් බවට පත් වෙද්දී රටේ කෘෂිකාර්මික නිෂ්පාදිතය ඉහළ ගියා.

කෘෂිකාර්මික අංශය පමණක් සැලකුවත් 1958-1978 වර්ධන වේගයට වඩා වැඩි වර්ධන වේගයකින් 1978-2018 කාලය තුළ නිෂ්පාදිතය වැඩි වී තිබෙනවා. එහෙත්, 1978-1998 කාලයට සාපේක්ෂව 1998-2018 කාලයේදී කෘෂිකාර්මික අංශය වර්ධනය වී තිබෙන්නේ අඩු වේගයකින්.

මහවැලි යෝජනා ක්රමය අවසන් වීමෙන් පසුව, ලංකාවේ වගා කළ හැකි ගොවි බිම් බොහෝ දුරට වගා බිම් වී අවසානයි. පාරිසරික තුලනය පවත්වා ගනිමින් රටේ වගා බිම් ප්රමාණය තව දුරටත් විශාල ලෙස වැඩි කිරීමේ හැකියාවක් නැහැ. ඒ නිසා, කෘෂිකාර්මික නිෂ්පාදිතය තව දුරටත් ඉහළ දමා ගත හැක්කේ එක්කෝ අස්වැන්න වැඩි කර ගැනීම මගින්. එසේ නැත්නම් දැනට වගා කරන බෝග වර්ග වෙනුවට එම ඉඩම් වල ආර්ථික වශයෙන් වඩා ඵලදායී බෝග වගා කිරීමෙන්. නාගරික කෘෂිකර්මය, කෘෂිකර්මය තුළ තාක්ෂනය යොදා ගැනීම වැනි දේ අත් හදා බැලිය හැකි වුවත් කෙටි කාලයක් තුළ මහා පරිමාණයෙන් කළ හැකි දේවල් නෙමෙයි. ඒ නිසා, නුදුරු අනාගතයේදී ලංකාවේ කෘෂිකාර්මික අංශය තව දුරටත් වර්ධනය වනු ඇතත්, එය පෙර යුග වලට සාපේක්ෂව වේගයෙන් සිදු වීමේ ඉඩක් නැහැ. රටක ආදායම් මට්ටම් ඉහළ යාමේදී සහ වගා කළ හැකි ඉඩම් ප්රයෝජනයට ගෙන අවසන් වෙද්දී මෙසේ වීම සාමාන්ය තත්ත්වයක්.

ලංකාවේ කර්මාන්ත අංශයේ වර්ධනය අඩු වෙලාද?

ඇතැම් අයට අනුව 1977න් පසුව රටේ කර්මාන්ත අංශය වර්ධනය වී නැහැ. මෙය පට්ටපල් බොරුවක්. කර්මාන්ත අංශයේ 2018 නිෂ්පාදිතයට සාපේක්ෂව 1978දී පැවති මට්ටම 6.8%ක් පමණයි. එම නිෂ්පාදිතයෙන් 93.2%ක්ම එකතු වී තිබෙන්නේ 1978-2018 කාලය තුළයි. ලංකාවේ කර්මාන්ත අංශය වසරින් වසර වේගයෙන් වර්ධනය වී තිබෙනවා පමණක් නොව දදේනිය තුළ කර්මාන්ත අංශයේ පංගුවද දිගින් දිගටම ඉහළ ගොස් තිබෙනවා.

රාජ්ය ඒකාධිකාර හරහා කර්මාන්ත සංවර්ධනය කිරීම ආර්ථික මූලෝපාය වූ 1958-1978 කාලයේදී කර්මාන්ත අංශයේ නිෂ්පාදිතය 205%කින් වර්ධනය වී තිබෙනවා. බැලූ බැල්මටම මෙය ඉතා හොඳ තත්ත්වයක් බව පෙනෙන නමුත් කර්මාන්ත සංවර්ධනය පෞද්ගලික අංශය වෙත විතැන් වීම ඇරැඹුණු 1978-1998 කාලයේදී මෙම වර්ධනය 221%ක් වී, ඉන් පසුව 1998-2018 කාලය තුළ පෞද්ගලික අංශයේ මූලිකත්වය තුළ කර්මාන්ත අංශය 357%කින් වර්ධනය වී තිබෙනවා.

මෙහි ප්රතිඵලයක් ලෙස 1978දී දදේනියට 20.5%කින් දායක වූ කර්මාන්ත අංශයේ එම දායකත්වය 2018 වන විට 30.1% දක්වා ඉහළ ගොස් තිබෙනවා.

ආර්ථිකය වර්ධනය වන්නේ සේවා අංශය නිසාද?

ප්රශ්නයට සෘජු පිළිතුර "ඔවු!". 1958-1978 කාලය සැලකුවත්, කෘෂිකාර්මික හා කර්මාන්ත සංවර්ධනයට ප්රමුඛතාව දුන් එම කාලයේ පවා ආර්ථික වර්ධනයෙන් 58.9%කට දායක වුනේ සේවා අංශය. නමුත් මෙහි තවත් පැති තිබෙනවා. මෙයට හේතුව ලංකාවේ ආර්ථිකයේ සේවා අංශය සතු විශාල පංගුවයි.

ආර්ථිකය වර්ධනය වීමට වැඩිම දායකත්වයක් සපයන්නේ සේවා අංශය වුවත්, පසුගිය කාලය තුළ වැඩිම වේගයකින් වර්ධනය වී තිබෙන්නේ කර්මාන්ත අංශයයි. ඒ වගේම, පෙර කී පරිදි, සේවා අංශය වර්ධනය වීම 1977න් පසුව ඇති වූ අලුත් තත්ත්වයක් නෙමෙයි. 1978 වන විටද සේවා අංශය රටේ ආර්ථිකයෙන් 48.9%ක්. ඉන් පසුව, සිදුව තිබෙන ප්රධානම වෙනස සේවා අංශය රාජ්ය අංශයේ සිට පෞද්ගලික අංශය වෙත ක්රමයෙන් විතැන් වීමයි. එයට අනුරූපව එම අංශයේ වර්ධන වේගයද ඉහළ ගොස් තිබෙනවා.

ආර්ථික වර්ධනය සඳහා අවශ්ය කවර ආකාරයේ ආර්ථික ප්රතිපත්තිද?

රාජ්යමූලික, සංවෘත ආර්ථික ප්රතිපත්ති යටතේ 1958-1978 අතර වසර විස්සක කාලය තුළ කෘෂිකාර්මික නිෂ්පාදිතය 1.43 අනුපාතයෙන්ද, කර්මාන්ත නිෂ්පාදිතය 3.05 අනුපාතයෙන්ද, සේවා නිෂ්පාදිතය 3.05 අනුපාතයෙන්ද ප්රසාරණය වී තිබෙනවා. මෙහිදී අවධානය යොමු කෙරෙන පළමු කරුණ එම කාලයේදීද කෘෂිකාර්මික නිෂ්පාදිතය වර්ධනය වී තිබෙන්නේ අඩු වේගයකින් බවයි.

අවධානය යොමු කළ යුතු, දෙවන හා වැදගත් කරුණ ගැන සලකා බැලීමට ඊළඟ වසර විස්සේ කාල පරිච්ඡේද තුළද ආර්ථිකයේ මෙම එක් එක් අංශය මේ වේගයෙන්ම වර්ධනය වී යැයි සිතමු. එසේ වීනම්, 2018 දදේනිය කවර මට්ටමක තිබිය හැකි වී ද?

එසේ වී නම් 2018දී රටේ කෘෂිකාර්මික නිෂ්පාදිතය එම වසරේදී ඇත්තටම පැවති අගයෙන් 82.7%ක්ද, කර්මාන්ත නිෂ්පාදිතය පැවති අගයෙන් 63.5%ක්ද වනු ඇති අතර සේවා නිෂ්පාදිතය පැවති අගයෙන් 85.2%ක් පමණක් වෙනවා. මේ අංශ තුනම එක්ව ගත් විට රටේ නිෂ්පාදිතය පැවති මට්ටමෙන් 77.9% වෙනවා. ඒ කියන්නේ රටේ ජාතික ආදායමෙන් 22.1%ක් නැති වෙනවා. ඒ කොටස එකතු වීමට හේතු වී තිබෙන්නේ 1977න් පසු රටේ ආර්ථික ප්රතිපත්ති වල සිදු වූ සාපේක්ෂ වෙනසයි.

රටකට කෘෂිකාර්මික අංශය වැදගත් වුවත්, එක් සීමාවකින් පසු කෘෂිකාර්මික අංශය ප්රසාරණය වන්නේ සෙමෙන්. ඒ හරහා, රටේ ආර්ථිකය වේගයෙන් වර්ධනය කරන්න බැහැ. ආර්ථිකය වේගයෙන් වර්ධනය වීමට සේවා අංශයෙන් විශාල දායකත්වයක් ලබා ගත හැකි වුවත්, රටක කර්මාන්ත අංශයද ප්රමාණවත් තරමින් වර්ධනය විය යුතුයි. නමුත් එයින් අදහස් වන්නේ වඩා ඵලදායී ලෙස නිපදවිය හැකි දේ රට තුළ නිපදවිය යුතු බව මිස හැම දෙයක්ම රට තුළම හදා ගත යුතු බව නෙමෙයි. ඒ වගේම රජය සෘජුව නිෂ්පාදනයට දායක විය යුතු බවත් නෙමෙයි.

කර්මාන්ත සංවර්ධනය සඳහා ලංකාව අනුගමනය කළ යුතු ක්රමවේදය කුමක්ද කියන එක නැවත අලුතෙන් සොයා ගත යුතු රෝදයක් නෙමෙයි. 1958-1978 වේගයෙන් කර්මාන්ත අංශය දිගටම වර්ධනය වුනානම්, කර්මාන්ත අංශයේ 2018 නිෂ්පාදිතයෙන් 36.5%ක්ම එකතු වෙන්නේ නැහැ. ඒ කොටස එකතු වුනේ රාජ්ය අංශය වෙනුවට ක්රමක්රමයෙන් පෞද්ගලික අංශය ආදේශ වීමෙන් පසුවයි. 2022 වන විට 2018දී පැවති කර්මාන්ත අංශයේ නිෂ්පාදිතයෙන් 19.3%ක් අහිමි වෙලා. ඒ නිසා, 1978න් පසු ගිය වේගය තිරසාරද කියන ප්රශ්නය මතු වෙනවා. එක්තරා දුරකට මෙය වලංගු ප්රශ්නයක් වුවත්, මේ දැවැන්ත කඩා වැටීමෙන් පසුව වුනත් කර්මාන්ත අංශයේ නිෂ්පාදිතය 1958-1978 වේගයෙන් යා හැකිව තිබුණු ඉලක්කයට වඩා ගොඩක් ඉස්සරහින් තියෙන අගයක්. පසුගිය අවුරුදු කිහිපය තුළ අහිමි වුනේ රාජ්ය අංශයේ මැදිහත්වීම් හරහා එකතු කළ කොටස.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

සතොසේ අත්යාවශ්ය භාණ්ඩ 4ක මිල අඩු වෙයි

ලංකා සතොස ආයතනයේ අත්යාවශ්ය භාණ්ඩ වර්ග හතරක මිල අඩු කර තිබේ.

එම ආයතනය නිවේදනය කළේ සම්බා සහල්, කඩල, පරිප්පු සහ රතු කැකුළු සහල්වල මිල ගණන් මෙලෙස අඩු කර ඇති බවයි.

ඒ අනුව සම්බා සහල් කිලෝවක මිල රු. 6කින්, කඩල කිලෝවක මිල රුපියල් 6කින්, පරිප්පු කිලෝවක මිල රුපියල් 5කින්, රතු කැකුළු කිලෝවක් රුපියල් 3කින් අඩු කර තිබේ.

එම භාණ්ඩ වල නව මිල ගණන් පහතින්.

සම්බා සහල් කිලෝවක මිල රුපියල් 222යි.

කඩල කිලෝවක මිල රුපියල් රුපියල් 549යි

පරිප්පු කිලෝවක මිල රුපියල් 295යි.

රතු කැකුළු කිලෝවක් රුපියල් 169යි.

ස්ථායීකරණ වැඩපිළිවෙලේ ප්රගතිය !

ලංකාව මුහුණ දුන් දැවැන්ත ආර්ථික අර්බුදයෙන් පසුව, ජාත්යන්තර මූල්ය අරමුදල සමඟ සහයෝගයෙන් සාර්ව ආර්ථික වැඩපිළිවෙළක් හැදුවා. මේ සාර්ව ආර්ථික වැඩපිළිවෙළ අනුව අරමුදලේ වැඩ සටහන් කාලය අවසන් වෙද්දී රටේ ආර්ථිකය නැවත ස්ථාවර වෙනවා. නමුත්, ඒ සඳහා වැඩසටහනේ ඉලක්ක වලට හරි වෙලාවට යා යුතුයි. මේ දක්වා තත්ත්වය දිහා ආපසු හැරී බැලුවොත්, යන පාර නිවැරදි වුනත්, හැම දෙයක්ම හරියටම වෙලා නැති බව අමුතුවෙන් කිව යුතු දෙයක් නෙමෙයි.

ඇතැම් පාර්ශ්ව විසින් මෙම වැඩපිළිවෙළේ ප්රගතිය නිරන්තරයෙන් නිරීක්ෂණය කරමින් ඒ හා අදාළ සාරාංශයක් ප්රසිද්ධ කරනවා. මෙය ඉතාම හොඳ කටයුත්තක්. ඒ වුනත්, අප මේ වැඩපිළිවෙළ ක්රියාත්මක කිරීමේ සාර්ථකත්වය දෙස බලන්නේ 46/73 = 63% වගේ සරල ආකාරයකට නෙමෙයි. මොකද සමහර දේවල් ඒ විදිහටම සිදු නොවුනා හෝ ටිකක් පරක්කු වුනා කියලා සමස්ත වැඩපිළිවෙළට ලොකු හානියක් වෙන්නේ නැහැ. නමුත්, වැඩපිළිවෙළේ ප්රධාන කුළුණක් කලට වෙලාවට හදාගන්න බැරි වුනොත්, අනෙක් මොන දේ වෙලා තිබුණත්, වැඩපිළිවෙළ සාර්ථක වෙන්නේ නැහැ.

මේ වැඩපිළිවෙළ යෝජනා වූ මුල් අවස්ථාවේදීම අප විසින් එය ක්රියාත්මක කිරීම හා අදාළ මූලික අභියෝග හතරක් හඳුනාගෙන ඒවා විස්තර කළා. ඒ අතරින් දෙකක් ක්ෂණිකව කළ යුතු වූ, කෙටිකාලීන දේවල්. ඉතිරි දෙක මැදිකාලීනව, හරියටම කිවුවොත් වැඩසටහන් කාලය තුළ, සිදු විය යුතු දේවල්. මේ අභියෝග හතර සහ එම අභියෝග ජයගැනීමේ ප්රගතිය ගැන අප විසින් ඉන් පසුවද වරින් වර කතා කර තිබෙනවා. මෙය මේ සම්බන්ධ වත්මන් තත්ත්වය පිළිබඳ යාවත්කාලීන කිරීමක් සහ විශ්ලේෂනාත්මක විග්රහයක්.

මුලින්ම අප විසින් හඳුනා ගත් අභියෝග හතර ගැන නැවත මතක් කරන්නම්. පළමුවැන්න ආදායම් වැඩි කර ගැනීම හා වියදම් පාලනය හරහා 2023 වසර අවසාන වෙද්දී ප්රාථමික අයවැය ශේෂ ඉලක්කය ලඟා කර ගැනීම. දෙවැන්න විදේශ ණය ප්රතිව්යුහගත කිරීම ඇතුළු අනෙක් දේවල් මගින් 2023 වසර අවසාන වෙද්දී ජංගම ගිණුම් ශේෂ ඉලක්කය ලඟා කර ගැනීම. මේ දෙක ක්ෂණිකව කළ යුතු වූ කෙටිකාලීන දේවල්. තුන්වැන්න, වැඩ සටහන් කාලය අවසන් වෙද්දී ආදායම් වැඩි කරගෙන තිරසාර ලෙස ප්රාථමික අයවැය ශේෂ ඉලක්කය පවත්වා ගනිමින්, ආර්ථික වර්ධනය හා අත්යවශ්ය සුබසාධනය පවත්වා ගත හැකි මට්ටමක රාජ්ය වියදම්ද පවත්වා ගැනීම. හතරවැන්න, අපනයන ආදායම් වැඩි කර ගෙන, ආනයන සීමා නොකරමින්, තිරසාර ලෙස ජංගම ගිණුම් ශේෂ ඉලක්කය පවත්වා ගැනීම.

මේ ඉලක්ක හතර හරහා කරන්න උත්සාහ කරන්නේ ලංකාවේ ආර්ථිකයේ නිදන්ගත රෝග දෙක වන අයවැය හිඟය සහ ජංගම ගිණුම් හිඟය කියන ප්රශ්න දෙකට දිගුකාලීනව විසඳුම් සපයමින් ඒ හරහා දිගුකාලීනව රටේ ආර්ථික ස්ථායීතාවය ඇති කරන එකයි. කෙටිකාලීන ඉලක්ක දෙක ළඟා කර ගැනීම මගින් රට වැටී සිටි තැනින් එළියට පැමිණීමට අවකාශ සැලසෙනවා. නමුත්, එය සිදු වන්නේ ජාත්යන්තර මූල්ය අරමුදල ඇතුළු අනෙකුත් ජාත්යන්තර ආයතන වල වගේම විදේශ ණය හිමියන්ගේද උදවුවෙන්.

ඉහත පරිදි කී පරිදි ක්ෂණික ක්රියාමාර්ග මගින් දැනට ප්රශ්නය විසඳා ගැනීම මීට පෙර ජාත්යන්තර මූල්ය අරමුදලේ උදවු ලබා ගත් අවස්ථාවන්ගෙන් ප්රධාන වශයෙන්ම වෙනස් වෙන්නේ මේ වෙලාවේ එම අරමුදලට අමතරව ණය හිමියන් ඇතුළු වෙනත් පාර්ශ්ව වල මැදිහත්වීමක්ද අවශ්ය වීම යන කරුණ මතයි. ප්රශ්නය බාහිර උදවු නැතුව තනිව විසඳා ගත නොහැකි වීම යන කරුණ හා අදාළව මේ අවස්ථාව මීට පෙර ජාත්යන්තර මූල්ය අරමුදල වෙත ගිය අවස්ථා වලට සමානයි. නමුත්, මෙවර අරමුදලේ උදවුවෙන් පමණක් ගොඩ යන්න බැරි වුනා කියන්නේ නැවත වරක් පරණ චක්රයේම යාම තවදුරටත් විසඳුමක් නෙමෙයි කියන එක. ආර්ථිකය නැවත වරක් අස්ථාවර වුවහොත් එය සමතුලිත වෙන්නේ මෙවර හානිය මෙන් කිහිප ගුණයක හානියක් සිදු වීමෙන් පසුවයි.

මෙවැනි තත්ත්වයක් වලක්වා ගනිමින්, නැවත 17 වන වරටත් ජාත්යන්තර මූල්ය අරමුදල වෙත නොගොස් තනිව ආර්ථිකය ස්ථාවරව පවත්වා ගත හැකි තත්ත්වයක් ගැන හිතන්නනම්, කෙටිකාලීන ඉලක්ක දෙකෙන් පසුව, දැනට අවම වශයෙන් ඉහත කී මැදිකාලීන ඉලක්ක දෙකද ලඟා කර ගෙන ඉන් පසු ඒ තත්ත්වය දිගටම පවත්වා ගන්න වෙනවා. ඒ මාර්ගයේ යමින්, රටේ ආර්ථිකය යම් අවම මට්ටමක් දක්වා ඔසොවා ගන්නා තෙක් කාලය අතරතුර විශාල බාහිර කම්පනයක් නොපැමිණියහොත්, මේ පාරේ යමින් නැවත වරක් ජාත්යන්තර මූල්ය අරමුදලේ උදවු අවශ්ය වන තත්ත්වයක් ඇතිවීම වලක්වා ගන්න පුළුවන්.

මේ කරුණු හතරෙන් එක් එක් කරුණ ගැන වෙන වෙනම විස්තරාත්මකව විමසා බැලීමට අවශ්ය වුවත්, තනි ලිපියකින් එය කිරීම අසීරුයි. ඒ නිසා, මෙම ලිපිය අපි ඉහත ඉලක්ක කරුණු හතරෙන් පළමුවැන්න වන කෙටිකාලීන රාජ්ය මූල්ය ඉලක්කයට සීමා කරමු.

මෙම කෙටිකාලීන රාජ්යමූල්ය ඉලක්කය හඹා යාමේදී වූ ප්රධාන අභියෝගය රාජ්ය ආදායම් වැඩි කර ගැනීම හා වියදම් පාලනය සඳහා දේශපාලනිකව කරන්නට අසීරු බදු වැඩි කිරීම, ඉන්ධන හා විදුලි ගාස්තු ගැලපීම වැනි දේ කළ යුතු වීමයි. සියයට සියයක්ම ඉලක්ක වලට ගොස් නැතත්, රජය විසින් මේ වන විට මේ අභියෝගය බොහෝ දුරට ජයගෙන තිබෙනවා.

වැඩ සටහනේ ආරම්භයට පෙර, 2022 වසර තුළ, රජයේ ප්රාථමික අයවැය හිඟය රුපියල් බිලියන 895ක්. වැඩසටහනේ ඉලක්ක අනුව, 2023 වසර තුළ මෙම හිඟය රුපියල් බිලියන 209 දක්වා අඩු විය යුතුයි. මේ සඳහා, රාජ්ය ආදායම් දදේනියෙන් 11.0% මට්ටම දක්වා වැඩි කර ගන්නා අතර පොලී ගෙවීම් හැර අනෙකුත් වියදම් 11.7% මට්ටමේ පවත්වා ගත යුතුයි. එවිට, ප්රාථමික අයවැය හිඟය දදේනියෙන් 0.7% මට්ටමට සීමා වෙනවා. 2022දී රාජ්ය ආදායම් පැවතුණේ දදේනියෙන් 8.5% මට්ටමේ. පොලී ගෙවීම් හැර වියදම් දදේනියෙන් 12.3% මට්ටමේ. ප්රාථමික අයවැය හිඟය දදේනියෙන් 3.8%ක් වුනා. ඒ එම වසර තුළද යම් රාජ්යමූල්ය ක්රියාමාර්ග ගැනීමෙන් පසුව. ඊට පෙර, 2021 වසරේදී ප්රාථමික අයවැය හිඟය දදේනියෙන් 5.7%ක්. කෙටිකාලයක් තුළ ප්රාථමික අයවැය හිඟය මේ මට්ටමින් අඩු කර ගැනීමේ විශාල අභියෝගයක් තිබෙනවා.

අරමුදල විසින් ඉහත ඉලක්ක සකස් කරන අවස්ථාවේදී 2023 වසරේ ලංකාවේ දදේනිය රුපියල් බිලියන 29,852ක් කියලයි ඇස්තමේන්තු කර තිබුණේ. 2021 හා 2022 දෙවසර තුළ බදු වැඩි කිරීම් නොකළේනම්, 2023 රාජ්ය ආදායම මෙම අගයෙන් 6.8%ක් පමණක් වනු ඇති බව ඔවුන් ගණන් හදා තිබුණා. නමුත්, 2021 බදු වැඩි කිරීම් වල ප්රතිඵලයක් ලෙස මෙම අගය 1.0කින්ද, 2022 බදු යෝජනා ක්රියාත්මක වෙද්දී තවත් 3.3%කින්ද ඉහළ ගොස්, මහ බැංකුව ස්වාධීන කිරීම නිසා මහ බැංකුවේ ලාබ වලින් රජයට ලැබෙන ආදායම (දදේනියෙන් 0.1%ක්) අඩු වීමෙන් පසු 2023 රාජ්ය ආදායම දදේනියෙන් 11.0% දක්වා ඉහළ යනු ඇති බව අරමුදලේ ඇස්තමේන්තුව වුනා. 2025 සිට පැනවිය යුතු වූ වත්කම් හා ධන බදු හැර 2023 හා 2024 වසර වලදී වෙනත් බදු පැනවීමක් හෝ බදු වැඩි කිරීමක් මෙම වැඩපිළිවෙළ තුළ යෝජනා වී තිබුණේ නැහැ. නිශ්චිත කරුණක් ලෙස, 15% මට්ටමේ වූ වැට් බද්ද 18% කිරීමක් ආරම්භක යෝජනා අතර තිබුණේ නැහැ.

මේ විදිහට රාජ්ය ආදායම් ඉහළ යාමෙන් පසුව 2023 රාජ්ය ආදායම රුපියල් 3,280 ලෙස ගණන් බලා තිබුණා. එම මුදල ඇස්තමේන්තුගත දදේනිය වූ රුපියල් බිලියන 29,852න් 11.0%ක්. පොලී ගෙවීම් හැර වියදම රුපියල් බිලියන 3,483ක්. ප්රාථමික අයවැය හිඟය රුපියල් බිලියන 209ක්.

කොහොම වුනත්, ඉහත දදේනි ඇස්තමේන්තුව සකස් කරද්දී ජාත්යන්තර මූල්ය අරමුදලේ නිලධාරීන් විසින් උපකල්පනය කර තිබුණේ 2023 මූර්ත ආර්ථික වර්ධනය සෘණ 3.0 හා දදේනි අවධමනකය අනුව සාමාන්ය වාර්ෂික උද්ධමනය 30.0 ලෙස පවතිනු ඇති නිසා නාමික ආර්ථික වර්ධනය 26.0%ක් වනු ඇති බවයි. නමුත්, ජාත්යන්තර මූල්ය අරමුදල විසින් ඇස්තමේන්තු කළ ප්රමාණයට වඩා ගොඩක් වැඩියෙන් හා වේගයෙන් උද්ධමනය අඩු වූ නිසා නාමික දදේනිය ඔවුන් මුලින් ඇස්තමේන්තු කළ මට්ටමට යන්නේ නැහැ. මේ අනුව, පළමු විමර්ශනය කරද්දී ඔවුන් ඔවුන්ගේ දදේනි ඇස්තමේන්තුව රුපියල් බිලියන 28,033 දක්වා පහත හෙළා තිබෙනවා.

දදේනි ඇස්තමේන්තුව අඩු වෙද්දී එයින් 11.0% කියන එකත් අඩු වන නිසා රාජ්ය ආදායම් ඉලක්කයත් අඩු වෙනවා. ඒ වගේම, රාජ්ය වියදම් හා ප්රාථමික අයවැය ශේෂ ඉලක්කත් අඩු වෙනවා.

මේ (2023) වසරේ දදේනිය ඇත්තටම කොපමණ වෙයිද?

මේ වෙද්දී, මෙම (2023) වසරේ පළමු කාර්තු තුනේ දදේනි ඇස්තමේන්තු ප්රකාශයට පත් වී අවසන්. එම ඇස්තමේන්තු සලකා බැලීමෙන් පසුව, 2023 දදේනිය පිළිබඳ ජාත්යන්තර මූල්ය අරමුදලේ සංශෝධික ඇස්තමේන්තුව නිවැරදි වීමටනම් සිදුවන කාර්තුවේ නාමික ආර්ථික වර්ධනය 16.4%ක් විය යුතුයි. අපගේ අදහස වන්නේ එවැන්නක් කෙසේවත් සිදු නොවනු ඇති බවයි.

සිවුවන කාර්තුවේ උද්ධමනය පවතිනු ඇත්තේ 2%-3% අතර මට්ටමකයි. මූර්ත ආර්ථික වර්ධනය 5%-7% අතර මට්ටමක පැවතිය හැකියි. ඒ අනුව, නාමික ආර්ථික වර්ධනය 10% ඉක්මවීමේ හැකියාවක් පෙනෙන්නට නැහැ. මෙය 8%ක් පමණ විය හැකියි. මේ අනුව, අපගේ ඇස්තමේන්තුව වන්නේ 2023 දදේනිය රුපියල් බිලියන 27,500-27,600 අතර මට්ටමක පවතිනු ඇති බවයි.

අපගේ මෙම ඇස්තමේන්තුව අරමුදලේ සංශෝධිත ඇස්තමේන්තුවට වඩා 1.0%-1.5%කින් අඩු මට්ටමක්. ඒ වගේම, අරමුදලේ මුල් දදේනි ඇස්තමේන්තුවට සාපේක්ෂව බැලුවොත් 7.5%-8.0% අතර අඩුවීමක්. මෙහි තියෙන්නේ උද්ධමනය අරමුදලේ ඉලක්ක මට්ටමට වඩා ගොඩක් වැඩියෙන් අඩුවීමේ ප්රතිඵලය.

මූර්ත වර්ධනය බැලුවොත්නම් ගොඩක් වෙලාවට අරමුදලේ ඇස්තමේන්තුව වඩා හොඳ මට්ටමක තියෙයි. අපගේ අදහස වන්නේ අරමුදලේ මුල් ඇස්තමේන්තුව වූ සෘණ 3.0%ට මෙන්ම ඊටත් වඩා නරක සංශෝධිත ඇස්තමේන්තුව වන සෘණ 3.6%ට සාපේක්ෂව, 2023 වසරේ මූර්ත ආර්ථික වර්ධනය සෘණ 2.0%-2.5% අතර පවතිනු ඇති බවයි. මෙයින් නාමික දදේනි ඇස්තමේන්තුව ඉහළ ගියත්, උද්ධමනය අඩු වීමේ බලපෑම ඊට වඩා වැඩි නිසා, එහි පෙර කී අඩුවීම සිදු වීමට නියමිතයි.

කෙසේ වුවත්, අපි දැනට අරමුදලේ සංශෝධිත ඇස්තමේන්තුව සමඟ ඉදිරියට යමු.

අරමුදලේ සංශෝධිත ඇස්තමේන්තු අනුව, ඉලක්කය වූ රුපියල් බිලියන 3,280ට සාපේක්ෂව, 2023 වසරේ අපේක්ෂිත රාජ්ය ආදායම රුපියල් බිලියන 2,847ක් පමණයි. මෙය දදේනියෙන් 10.2%ක් පමණයි. ඒ අනුව, ඉලක්කයට සාපේක්ෂ දදේනියෙන් 0.8%ක අඩුවක් තිබෙනවා. සංශෝධිත වියදම් ඇස්තමේන්තුවේද අඩුවක් තිබෙනවා. මුල් ඇස්තමේන්තුව වූ රුපියල් බිලියන 3,489ට සාපේක්ෂව පොලී ගෙවීම් හැර වියදම රුපියල් බිලියන 3,043ක් හෙවත් දදේනියෙන් 10.9%ක්. මෙහිද 0.8ක අඩු වීමක් තිබෙන නිසා ප්රාථමික අයවැය හිඟය රුපියල් බිලියන 196ක් වී තව දුරටත් දදේනියෙන් 0.7 මට්ටමේ පවතිනු ඇති බව අරමුදලේ ඇස්තමේන්තුවයි.

දැන් රජය විසින් නැවත වටයකින් බදු සංශෝධනයක් ගෙනත් තිබෙනවා. නිශ්චිතව කිවුවොත්, වැට් අනුපාතය 15% සිට 18% දක්වා වැඩි කරලා වැට් ගෙවිය යුතු අවම පිරිවැටුම් සීමාව වසරකට රුපියල් මිලියන 80 සිට රුපියල් මිලියන 60 දක්වා අඩු කරලා තිබෙනවා. මෙය මුල් වැඩසටහනේ නොතිබුණු දෙයක්. මෙවැනි තත්ත්වයක් ඇති වුනේ ඇයි කියන එක කතා කළ යුතු දෙයක් වුවත්, මෙම සංශෝධනය ක්රියාත්මක වන්නේ 2024 සිට නිසා මේ වසරේ රාජ්ය ආදායම් ඇස්තමේන්තු වලට මෙයින් බලපෑමක් නොවන නිසා, මේ ගැන කතා කරන එක අපි පසුවට තියමු.

දැනට වඩා වැදගත් විමසා බැලිය යුතු කරුණ අරමුදලේ සංශෝධිත ඇස්තමේන්තු වලට සාපේක්ෂව රාජ්යමූල්ය තත්ත්වය කොයි වගේ වෙයිද කියන එක. මෙම ඇස්තමේන්තු වලට අනුව, 2023 වසරේ අපේක්ෂිත රාජ්ය ආදායම රුපියල් බිලියන 2,847ක්. වසරේ පළමු මාස නවය ඇතුළත එකතු වී තිබෙන රාජ්ය ආදායම රුපියල් බිලියන 2,118.8ක්. ඒ කියන්නේ අරමුදලේ ඇස්තමේන්තුව හරියන්නනම්, අන්තිම මාස තුනේදී රුපියල් බිලියන 728.2ක ආදායමක් එකතු කර ගන්න සිදු වෙනවා. ඒ මාස තුනේ දදේනියේ අනුපාතයක් විදිහට මේ ආදායම 10.4%ක්.

පෙර වසරේ තුන් වන කාර්තුවේ රාජ්ය ආදායමට සාපේක්ෂව 2023 වසරේ තුන් වන කාර්තුවේදී රාජ්ය ආදායමේ 51%ක වර්ධනයක් තිබෙනවා. අවසාන කාර්තුවේදී අවම වශයෙන් මීට සමාන වර්ධනයක් නොතිබෙන්න හේතුවක් නැහැ. එහෙම වුනොත්, හතරවන කාර්තුවේදී රුපියල් බිලියන 849ක ආදායමක් එකතු වී වසරේ රාජ්ය ආදායම රුපියල් බිලියන 2,967.8 මට්ටමට යා යුතුයි. අපගේ ඇස්තමේන්තු අනුව, මෙයින් අදහස් වන්නේ මෙම 2023 වසර තුළ දදේනියෙන් 10.7%-10.8% අතර රාජ්ය ආදායමක් ඉලක්ක කළ හැකි බවයි. මෙය අරමුදල විසින් ලබා දී ඇති ඉලක්කය වන දදේනියෙන් 11.0% මට්ටමට වඩා අඩු වුවත්, අරමුදලේ සංශෝධිත ඇස්තමේන්තුව වන දදේනියෙන් 10.2% මට්ටමට වඩා ගොඩක් හොඳ මට්ටමක්.

වඩා වැදගත් කරුණ වන්නේ වසරේ පළමු මාස නවය තුළ පොලී ගෙවීම් හැර රාජ්ය වියදම් රාජ්ය ආදායමට වඩා පහළින් තබා ගැනීම මගින් රුපියල් බිලියන 123.78ක ප්රාථමික අයවැය අතිරික්තයක් පවත්වා ගෙන තිබීමයි. මෙය එම මාස නවයේ දදේනියෙන් 0.6%ක අතිරික්තයක්. වසර අවසාන වන විටද මෙවැනි ප්රාථමික අතිරික්තයක් පවත්වා ගැනීම, වැඩසටහන අනුව අවශ්ය දෙයක් නොවෙතත්, නොකළ හැක්කක් නෙමෙයි.

රාජ්ය අයවැයෙහි ප්රාථමික අතිරික්තයක් පවත්වා ගන්නවා යන්නෙන් අදහස් වන්නේ අදාළ කාලය තුළ රාජ්ය මූල්යනය ස්ථාවරව පැවතී ඇති බවයි. එසේනම්, නැවත වටයකින් බදු වැඩි කිරීමක් අවශ්ය වූයේ ඇයි?

අවසාන ඉලක්කය වන ප්රාථමික අයවැය ශේෂ ඉලක්කය ගිලිහී යාමේ අවදානමක් පෙනෙන්නට නැතත්, ආදායම් ඉලක්කය මග හැරීම පිළිබඳව ජාත්යන්තර මූල්ය අරමුදල කනස්සලු වී ඇති බව පෙනෙන්නට තිබෙනවා. මෙයට හේතුව වර්ෂාවසාන ප්රාථමික අයවැය ශේෂ ඉලක්කය මැදිකාලීන වැඩපිළිවෙලක පළමු පියවරක් පමණක් වීමයි. ඒ නිසා, ආදායමට ගැලපෙන සේ වියදම් ගලපාගෙන වසරේ ප්රාථමික අයවැය ශේෂ ඉලක්කය ලඟා කර ගත්තත්, මැදිකාලීනව ප්රාථමික අයවැය ශේෂ ඉලක්ක ලඟා කර ගැනීම සඳහා දිගින් දිගටම වියදම් සීමා කරන්නට සිදු වෙනවා. එය වර්ධන ඉලක්ක කෙරෙහි අහිතකර ලෙස බලපෑ හැකියි.

ආදායම් ඉලක්කය මග හැරුනේ ඇයි?

රජය විසින් කළ හැකි හැම දෙයක්ම කිසිදු අඩුපාඩුවක් නැතිව ප්රශස්ත ලෙස කර ඇතැයි අප නොකියන නමුත් රාජ්ය ආදායම් ඉලක්කය ගිලිහීම රාජ්ය අකාර්යක්ෂමතාවයට බැර කළ නොහැකියි. මෙයට ප්රධානම හේතුව උද්ධමනය ඉලක්ක මට්ටම ඉක්මවා පහත වැටීමයි. උද්ධමනය වඩා ඉක්මණින් පහත වැටීම හොඳ දෙයක් වුවත්, බොහෝ හොඳ දේ වල මෙන්ම මෙහිද නරක පැති තිබෙනවා. රාජ්ය ආදායම් අඩුවීම එවැනි නරක ප්රතිඵලයක්. ජාත්යන්තර මූල්ය අරමුදල විසින් උද්ධමන ඉලක්කය ඉදිරියේ සටහන් තබා තිබෙන්නේ මග හැරී ගිය ඉලක්කයක් ලෙස බවද මෙහිදී සඳහන් කළ යුතුයි.

උද්ධමනය වේගයෙන් අඩු වීම රාජ්ය ආදායම් කෙරෙහි බලපාන්නේ කොහොමද?

වසර අවසාන වෙද්දී උද්ධමනය 15% වීනම් එයින් අදහස් වන්නේ වසර තුළ භාණ්ඩ හා සේවා මිල ගණන් 15%කින් ඉහළ ගොස් ඇති බවයි. මෙම වැඩි වීම 3% දක්වා අඩු වූ විට මිල ගණන් පවතින්නේ කලින් ඇස්තමේන්තු කළ මට්ටමට වඩා 12%ක් පහළින්. මෙය වැට් බදු ආදායම කෙරෙහි සෘජු ලෙසම බලපානවා. හරියටම කිවුවොත්, මේ හේතුව නිසා කලින් ඇස්තමේන්තු කළ වැට් බදු ආදායම 12%කින් අඩු වෙනවා. මේ ආකාරයෙන්ම සමාගම් වල පිරිවැටුම ඇස්තමේන්තුවට වඩා 12%කින් අඩු වී සමාගම් වල ආදායම් මත අය කරන බදුද අවම වශයෙන් 12%කින් අඩු වෙනවා.

කෙසේ වුවත්, උද්ධමනය ඉලක්ක මට්ටමට වඩා අඩුවීම හේතුවෙන් නිසා මේ ආකාරයෙන් රාජ්ය ආදායම් අඩු වෙද්දී ඊට සමාන්තරව නාමික දදේනියද අඩු වන නිසා රුපියල් අගයක් ලෙස මිස දදේනිහි අනුපාතයක් ලෙස රාජ්ය ආදායම් අඩු වෙන්නේ නැහැ. එහෙමනම්, 11.0% ඉලක්කය 10.7% පමණ දක්වා පහත වැටෙන්නේ කොහොමද?

මෙයට හේතුව උද්ධමනයේ බලපෑම බදු පදනම කෙරෙහිද බලපෑමයි. එය එසේ සිදු වන්නේ වැට් වැනි බදු වල බදු පදනම තීරණය වන්නේ අවම පිරිවැටුම් අගයක් මත නිසායි. මෑතකාලීන බදු සංශෝධනයට පෙර මෙම අවම අගය වූයේ වසරකට රුපියල් මිලියන 80ක පිරිවැටුමක්. වර්ෂාවසාන උද්ධමන අගය 15%ක් වීනම් මෙම සීමාව ඉක්මවිය හැකිව තිබුණු ව්යාපාර ගණනාවක පිරිවැටුම උද්ධමන අගය 3%ක් පමණ වෙද්දී රුපියල් මිලියන 80 සීමාවට පහළින් නවතිනවා. ඒ නිසා, එවැනි ව්යාපාර වැට් බදු ගෙවීම සඳහා ලියාපදිංචි විය යුතු නැහැ. මේ හේතුව නිසා, දදේනි අනුපාතයක් ලෙසද රාජ්ය ආදායම් පහත වැටෙනවා.

මෙයට විසඳුම, දැන් කර ඇති පරිදි, වැට් බදු ගෙවීම සඳහා ලියාපදිංචි විය යුතු අවම පිරිවැටුම් අගය පහළට ගෙන ඒමයි. ඇතැම් විට මුලින්ම එවැන්නක් කළේනම් වැට් බදු අනුපාතය 18% දක්වා වැඩි නොකරම දදේනියෙන් 11.0%ක් වූ මුල් රාජ්ය ආදායම් ඉලක්කය කරා යා හැකිව තිබුණු බව අපගේ අදහසයි. වැට් බදු අනුපාතය 18% දක්වා වැඩි කිරීම නිසා උද්ධමනය මත උඩුකුරු තෙරපුමක් ඇති වී නාමික දදේනියද ප්රසාරණය වන නිසා දදේනියේ අනුපාතයක් ලෙස ගත් විට රාජ්ය ආදායම්හි ලොකු වැඩි වීමක් වෙන්නේ නැහැ. රුපියල් අගය වැඩිවීමේ වාසිය දදේනි වැඩිවීම මගින් නිශේධනය වෙනවා. ඒ නිසා, දදේනි අනුපාතයක් ලෙස රාජ්ය ආදායම් ඉහළ ගියහොත් එයට වැඩිපුර දායකත්වය සපයන්නේ වැට් බදු අනුපාතය ඉහළ දැමීම නොව, ලියාපදිංචි විය යුතු අවම පිරිවැටුම් අගය පහත දැමීමයි.

මෙතෙක් අප කතා කළේ ලිපිය ආරම්භයේදී සඳහන් කළ අභියෝග හතරෙන් පළමුවැන්න හා අදාළ ප්රගතිය පිළිබඳවයි. ඉතිරි අභියෝග තුනේ ප්රගතිය ගැන කතා කිරීම පසුවට තබා මෙම කරුණු සාරාංශගත කළහොත්, අපගේ ඇස්තමේන්තුව වනුයේ ජාත්යන්තර මූල්ය අරමුදලේ සංශෝධිත ඇස්තමේන්තුව වන 10.2% ඉක්මවමින් මෙම වසර අවසන් වන විට දදේනියෙන් 10.7%කට ආසන්න රාජ්ය ආදායමක් උපයා ගැනීමට රජය සමත් වනු ඇති බවයි. එමෙන්ම, වර්ෂාවසාන උද්ධමනය අගය අරමුදලේ ඉලක්කය වූ 15% මට්ටමේ පැවතියේනම් 11.0% ඉලක්කය ලඟා කර කර ගත හැකිව තිබුණු බවයි. ඒ අනුව, මේ නිශ්චිත කාරණයේදී කාර්ය සාධනයේ දුර්වත්වය ගැන රජයට චෝදනා කිරීමේ හැකියාවක් අපට පෙනෙන්නට නැහැ.

කෙසේ වුවත්, උද්ධමනය අඩුවීම දැන් සිදු වී අවසන් නිසා මේ වසර අවසානයේදී 11.0% රාජ්ය ආදායම් ඉලක්කයට යා නොහැකියි. එසේ වුවද, රාජ්ය වියදම් සීමා කර ගැනීම මගින් ඉලක්කගත ප්රාථමික අයවැය හිඟයට වඩා අඩු හිඟයක් හෝ ප්රාථමික අයවැය අතිරික්තයක් වසර අවසාන වෙද්දී වාර්තා වීමේ ඉඩක් අපට පෙනී යන බැවින් සමස්තයක් ලෙස ගත් විට මෙම පළමු අභියෝගය රජය විසින් සාර්ථක ලෙස ජයගෙන ඇති බව සැලකීමේ වරදක් අපට පෙනෙන්නට නැහැ.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

බොර තෙල් මිල ගැන අසුබ පුවතක් !

ඊශ්රායලය සහ හමාස් සංවිධානය අතර ගාසා තීරයේ මතුවෙමින් ඇති යුද තත්ත්වය හමුවේ ලෝක බොර තෙල් මිලෙහි බරපතළ ඉහළයාමක් සිදුවිය හැකි බව විදෙස් මාධ්ය වාර්තා පෙන්වාදෙයි.

විදෙස් මාධ්ය වාර්තා සඳහන් කරන ආකාරයට පසුගිය සිකුරාදා බොර තෙල් බැරලයක මිල 5.7%කින් වැඩිවූ අතර ඒ අනුව බොරතෙල් බැරලයක් ඇමරිකානු ඩොලර් 91.20ක් බවට පත්විය.

කෙසේ වුවත් අද (16) දිනයේ බොර තෙල් මිලෙහි වැඩි වෙනසක් සිදුව නොමැති නමුත් මේ වන විට ඊශ්රායලය සහ හමාස් සංවිධානය අතර ගාසා තීරයේ මතුව ඇති යුද තත්ත්වය වෙනත් ප්රදේශ සහ තවත් පාර්ශ්වයන් සම්බන්ධවීමක් සිදුවුවහොත් එය ලෝක වෙළඳ පොළ තුළ බොර තෙල් මිල දැඩි මිල ඉහළයාමක් බවත් එම විදෙස් මාධ්ය වාර්තා පවසයි.

නොවැම්බරයේ උද්ධමනය ඉහළට !

නොවැම්බර් මාසයේ මෙරට උද්ධමනයේ සාපේක්ෂ ඉහළ යාමක් පෙන්නුම් කරයි.

ජාතික පාරිභෝගික මිල දර්ශකය අනුව උද්ධමනයේ මෙම ඉහළ යාම ජනලේඛන හා සංඛ්යාලේඛන දෙපාර්තමේන්තුව පෙන්වා දෙයි.

ඒ අනුව නොවැම්බර් මාසයේදී උද්ධමනය සටහන් වූවේ සියයට 2.8ක් ලෙසය.

නමුත් ජාතික පාරිභෝගික මිල දර්ශකය අනුව පසුගිය ඔක්තෝබර් මාසයේ උද්ධමනය සටහන් වූයේ සියයට 1ක් ලෙසය.

මේ අතර ඔක්තෝබර් මාසයේ සියයට -5.2 ට පැවති ආහාර උද්ධමනය නොවැම්බර් මාසයේදී සියයට -2.2ක් දක්වා ඉහළගොස් ඇත.

ආහාර නොවන උද්ධමනය 2023 ඔක්තෝම්බර් මාසයේදී සියයට 6.3ක් ලෙස පැවති අතර එය නොවැම්බර් මාසයේදී සියයට 7.1ක් දක්වා ඉහළගොස් ඇති බව ජන ලේඛන හා සංඛ්යාලේඛන දෙපාර්තමේන්තුව පවසයි.

වාහන හැර සියලු ආනයන සීමා ඉවතට !

වාහන හැර අනෙක් සියළුම ආනයන සීමා කර තිබූ භාණ්ඩ ආනයන සීමා අද (09) සිට ඉවත් කරන ලද බව මුදල් රාජ්ය අමාත්ය රංජිත් සියඹලාපිටිය සඳහන් කරයි.

ආර්ථිකය තවත් පුළුල් කිරීම සඳහා මෙම පියවර ගනුලැබූ බවත් රාජ්ය අමාත්යවරයා පැවසීය.

ඊට අදාල විශේෂ ගැසට් නිවේදනය අද දින නිකුත් කර ඇති අතර ඊට අනුව මෙතෙක් ආනයන සීමා කර තිබූ HS කේත 250ක භාණ්ඩ සඳහා මෙම සීමා ඉවත් කර ඇත.

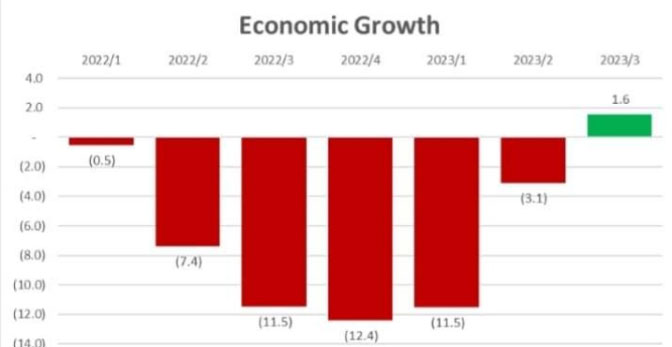

ආර්ථිකය නැවතත් වර්ධන මාවතට!

පසුගිය (2022) වසරේ පළමු කාර්තුවේ සිට කාර්තු හයක් තිස්සේ දිගින් දිගටම සංකෝචනය වෙමින් පැවති ශ්රී ලංකා ආර්ථිකය නැවතත් වර්ධන මාවත වෙත පිවිස තිබෙනවා. මේ බව සනිටුහන් කරමින්, 2023 තෙවන කාර්තුවේදී ආර්ථිකය 1.6%ක වර්ධනයක් වාර්තා කර තිබෙනවා.

කලකට පසුව ආර්ථිකයේ ප්රධාන අංශ තුනෙහිම වර්ධනයක් දැක ගත හැකි වීම තවත් සුවිශේෂී කරුණක්. කෘෂිකාර්මික අංශය 3.0%කින්ද, කාර්මික අංශය 0.3%කින්ද වර්ධනය වී ඇති අතර, සේවා අංශය 1.3%ක වර්ධනයක් වාර්තා කර තිබෙනවා.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

දේශීය ණය ප්රශස්තකරණය මුළුමනින්ම අවසන්!

දේශීය ණය ප්රශස්තකරණ වැඩ පිළිවෙළෙහි තෙවන හා අවසන් අදියර ලෙස මහ බැංකුව සතු වූ භාණ්ඩාගාර බිල්පත් හා අත්තිකාරම් ණය වෙනුවට දිගුකාලීන රාජ්ය සුරැකුම්පත් ලබා දීම මේ වන විට අවසන් වී තිබෙනවා. මේ යටතේ වර්ග 10කින් රුපියල් බිලියන 2,492.3ක භාණ්ඩාගාර බැඳුම්කර ප්රමාණයක් මහ බැංකුව වෙත ලබා දී ඇති අතර එම බැඳුම්කර 2029 සිට 2038 දක්වා එක් එක් වසර තුළ කල් පිරෙනවා.

මීට අමතරව, මේ වසරේ කල් පිරෙන රුපියල් බිලියන 220.8ක තවත් භාණ්ඩාගාර බිල්පත් ප්රමාණයක් වෙනුවට ඉදිරි වසරේදී කල් පිරෙන බිල්පත් ලබා දී ඇති අතර එම බිල්පත් කල් පිරීමේදී ලැබෙන ආදායම සංචිත තර කර ගැනීම සඳහා ඩොලර් මිල දී ගැනීමට යෙදවීම සැලසුම විය හැකියි.

මේ හා සමගම රජයට අලුතෙන් ණය ගැනීම සඳහා වන අවශ්යතාවය විශාල ලෙස පහළ යනවා. එය ඉක්මණින්ම පොලී අනුපාතික කෙරෙහි යම් සාධනීය බලපෑමක් කරනු ඇතැයි අපේක්ෂා කළ හැකියි. අද දිනයේ ප්රකාශයට පත් කෙරුණු ජාතික පාරිභෝගික මිල දර්ශකය අනුව, ගෙවුණු අගෝස්තු මාසයේ උද්ධමනය 2.1% දක්වා පහත වැටී ඇති අතර එයද මේ සඳහා උපකාරී වනු ඇතැයි සිතිය හැකියි.

කෙසේ වුවද, රටේ ආර්ථිකය නැවත නිසි මාර්ගයට අවතීර්ණ කර ගැනීම සඳහා අවශ්යම දෙය වන විදේශ ණය ප්රතිව්යුහගතකරණය තවමත් අවසන් වී නැහැ. එය අවසන් වන තුරු සැලකිය යුතු අවිනිශ්චිතතාවයක් තව දුරටත් ඉතිරි වෙනවා.

මේ මාසයේදී උද්ධමනය තව දුරටත් පහත වැටෙනු ඇති අතර ඉන් පසුව උද්ධමන ප්රවණතාව වෙනස් වී ක්රමයෙන් ආපසු හැරීමට නියමිතයි. දැනට උද්ධමනය පවතින්නේ දිගුකාලීනව පැවතිය හැකි මට්ටමට වඩා පහළ මට්ටමකයි. එහෙත් පොලී අනුපාතික දැනට පවතින්නේ දිගුකාලීනව පැවතිය යුතු මට්ටමට වඩා ඉහළ මට්ටමකයි.

ඉකොනොමැට්ටා ෆේස්බුක් පිටුවෙනි

Page 2 of 8